실전투자에도 강했던 경제학 대가 케인스

대공황·2차대전 속에서 연간 투자 수익률 15%

GM비해 67% 저평가 오스틴모터스 투자로 대박

대공황·2차대전 속에서 연간 투자 수익률 15%

GM비해 67% 저평가 오스틴모터스 투자로 대박

영국 일간 텔레그래프는 지난 26일 경제학자로서가 아닌 뛰어난 투자가로서 케인스의 모습을 조명했다. 실제로 그는 ‘가치투자’라는 투자 방식을 최초로 도입한 사람 중 한 명으로 알려져 있다. 투자 관점에서 오마하의 현인으로 불리는 워런 버핏의 스승으로 통한다.

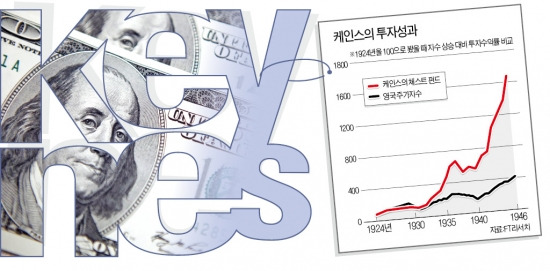

영국 케임브리지대 킹스칼리지에서 경제학 교수로 이름을 날렸던 케인스는 1924년 대학으로부터 회계담당을 맡아달라는 부탁을 받았다. 이때부터 그는 킹스칼리지의 기부금 펀드인 ‘체스트펀드’를 맡아 20년 넘게 운용했다. 1924년부터 그가 사망한 1946년까지 체스트 펀드는 3만파운드에서 시작해 38만파운드로 12배 이상 성장했다. 1930년대 경제 대공황과 1940년대 2차 세계대전 속에서 이뤄낸 놀라운 성과다.

지난해 발표한 케임브리지 경영대와 런던 정경대의 연구논문에 따르면 1924~1946년 영국의 연평균 주가지수 상승률이 8%인 데 비해 케인스의 연간 투자수익률은 15%를 기록했다. 심지어 1936년에는 56%에 달하는 경이로운 실적을 내기도 했다.

물론 그의 투자가 늘 순항했던 것은 아니다. 케인스도 1929년 미국발 경제 대공황을 비켜가지는 못했다. 그는 대공황이 올 것을 예상하지 못해 큰 손실을 봤다. 당시 그가 개인적으로 투자한 주식의 83%가 휴지조각이 돼버렸다. 하지만 1929년 10월 주가 폭락은 대부분의 투자자에게 손해를 입힌 역사적 사건이기 때문에 이를 토대로 그의 업적을 폄훼하긴 힘들다.

대공황을 기점으로 그의 투자 방식은 급격하게 바뀌었다. 대공황 이후 케인스의 대중연설과 경제이론은 “증권 가격은 좋은 가치지표가 될 수 없다”는 그의 신념을 보여준다. 이런 믿음을 바탕으로 그는 거시경제적 지표 변화에 따라 주식, 채권 등에 투자할 적기를 찾는 기존의 투자 방법에서, 내재가치보다 저평가된 주식을 산 뒤 장기간 보유했다가 제값을 받을 때 파는 ‘가치투자’로 전략을 바꿨다. 그는 전자와 같은 방식을 ‘투기’, 후자와 같은 방식을 ‘투자’라고 구분했다. 이처럼 전략이 바뀐 뒤 그의 주식 투자는 시장 평균에 비교해 우수한 성적을 나타내기 시작했다.

가치투자의 예로, 케인스는 자동차 제조사 ‘오스틴 모터스’의 주식을 주당 수익률 측면에서뿐만 아니라 자동차 한 대 판매당 회사의 수익을 따로 계산해냈다. 이 결과 1933년 오스틴모터스의 주식이 제너럴 모터스와 비교해 67% 저평가됐다고 판단해 집중 투자했고, 이후 이 회사 주식은 그가 운영한 펀드에 고수익을 안겨줬다.

또 그의 포트폴리오 대부분은 광산 부문(1920년대에는 주석 광산, 1933~1946년에는 남아공의 금광)에 집중됐으며 금융 부문에는 거의 투자하지 않았다. 기업 규모로 볼 때 그는 중소형주에 집중했다.

1919년 1만6000파운드였던 그의 순자산은 사망하기 직전인 1940년대 중반 약 41만파운드(현재가치 약 180억원)로 불어났다.

박병종 기자 ddak@hankyung.com