CB행사 직전 쏟아지는 호재…우연과 작전 사이 '회장님'만 웃는다

-

기사 스크랩

-

댓글

-

공유

-

글자크기

-

프린트

(3) 개미 피눈물 빼는 'CB폭탄'

버킷 CB 투자자 300% 수익

CB 폭탄과 '수상한 이벤트'

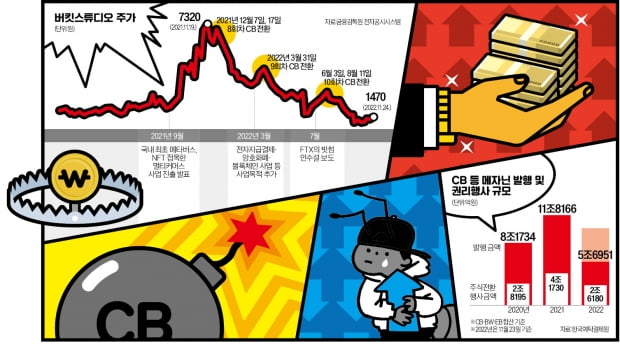

빗썸라이브는 사실상 휴업 상태다. 지난달 사내에 휴업을 공지했다. 적자 폭이 커졌기 때문이다. 올해 매출 51억원을 냈지만 순손실이 85억원에 달했다. 핵심 인력 대부분은 회사를 떠났다는 후문이다.

CB 전환 직전 수상한 급등

CB 전환 시기를 전후해 주가는 춤을 춘다. 배우 박민영 씨의 전 연인이자 빗썸 실소유주라는 의혹을 받는 강종현 씨 가족이 지배하는 버킷스튜디오, 비덴트, 인바이오젠 등 ‘빗썸 테마주 3인방’은 주기적으로 주가가 롤러코스터를 탔다.버킷스튜디오는 올 3월 다시 4000원대 후반으로 급등했다. 전자지급결제, 암호화폐, 블록체인 사업 등을 사업 목적에 추가하면서다. 150억원 규모의 9회차 CB가 주식으로 전환 가능해진 시점이다. 올해 7월 말 글로벌 암호화폐거래소 FTX가 빗썸을 4조원가량에 인수한다는 뉴스가 나오면서 빗썸 테마주 3인방은 동시에 급등하기도 했다.

이들 3인방은 2년여 동안 CB를 5100억원어치 발행했다. 버킷스튜디오는 이 가운데 1550억원어치를 발행했다. 이 버킷스튜디오 CB 중 발행한 지 1년이 지나 주식 전환이 가능한 700억원 대부분이 시장에 풀린 것으로 파악된다. 당시 주가를 감안할 때 강씨와 그의 지인을 포함한‘강종현 사단’은 CB 투자로 두 배 이상의 수익을 올린 것으로 추정된다.

‘CB 공장’을 지속적으로 가동할수록 돈을 버는 구조라는 평가가 나오는 배경이다. 버킷스튜디오 비덴트 인바이오젠은 현재도 1300억원 규모의 CB 발행을 진행하고 있다.

CB는 주가 변동성이 클수록 수익을 낼 확률이 높다. 상장기업 주가가 롤러코스터를 탈수록 돈을 벌 확률이 올라간다는 얘기다. 주가가 행사 시점 이전에 많이 떨어지면 전환가격이 하향 조정(리픽싱)되기 때문이다. 지난해 금융당국이 CB 리픽싱을 규제했어도 최초 전환가격의 70%까지는 하향 조정할 수 있다. 과거 발행된 CB는 주가가 떨어지면 통상 액면가까지 하향되는 사례가 수두룩하다. 올해 증시 조정기가 찾아오자 올 들어 이달 24일까지 1286건의 리픽싱이 이뤄졌다.

투자자 입장에서 가장 좋은 시나리오는 주가가 떨어지다가 전환 시점을 앞두고 급등하는 경우다. CB 공장 투자자는 1년 후 풋옵션(매도선택권)을 행사해 원금을 돌려받을지, 주식으로 전환할지 판단한다. 이때만 되면 주가가 요동칠 만한 이벤트가 생기는 경우가 다반사다.

주가 부양 방법도 지능화

과거에는 주로 권력형 인사를 영입한다거나 신규 사업을 추진하는 방식을 썼다. 1세대 CB 공장인 쌍방울그룹은 2019년 1월 사업 목적에 광산 개발과 해외 자원 개발업을 추가했다. 당시는 남북 정상회담으로 남북 경협 테마주에 대한 관심이 높았다. 나노스는 공시 이후 대북 테마주로 꼽히면서 주가가 급등했다. 김성태 전 쌍방울그룹 회장 등이 CB를 주식으로 전환한 시점과 맞물린다.대규모 투자와 계약 공시 등을 내놓고 뒤늦게 정정 공시를 하는 일도 있었다. 액면분할이나 무상증자 등의 호재성 공시 역시 주가를 올리는 흔한 수법이다. 신사업 기대를 높이는 각종 보도자료를 내는 일도 잦다.

요즘은 공신력 높은 매체를 활용해 주가를 띄우기도 한다. 해외 유료 매체에 매각, 투자 등 호재성 뉴스를 싣게 한 뒤 국내 매체가 외신을 받아 보도하는 형태도 나타나고 있다. 대부분 아니면 말고 식이다.

이런 일회성 뉴스가 아니라면 아예 경영권을 매각하는 일도 많다. 인수합병(M&A)은 가장 큰 호재로 인식되기 때문이다. 무자본 M&A가 꼬리에 꼬리를 무는 배경이다. 한 M&A 전문가는 “무자본 M&A와 CB 발행은 닭이 먼저냐, 달걀이 먼저냐의 문제”라며 “무자본 M&A를 하려면 CB를 발행해야 하고 CB 투자자에게 수익을 안겨주려면 M&A를 계속해야 한다”고 말했다.

메자닌 채권(CB·BW·EB) 발행 규모는 2019년(3조9244억원)을 기점으로 2020년 8조1734억원, 2021년 11조8166억원으로 급증했다. 내년 CB 공장에서 제조된 ‘매물 폭탄’이 쏟아질 우려가 그 어느 때보다 높다는 얘기다. 금융감독원 관계자는 “CB 전환 시점에 불공정거래 가능성이 높다”며 “CB 발행 규모가 큰 상장기업 주식에 투자할 때는 각별히 조심해야 한다”고 말했다.

이동훈 기자 leedh@hankyung.com

ⓒ 한경닷컴, 무단전재 및 재배포 금지

ADVERTISEMENT

-

1

IHQ, '아바타2' 덕 좀 보나 했더니…CB 전환에 '급락'

IHQ가 전환사채(CB) 주식으로 전환했다는 소식에 3거래일 연속 하락세를 보이다 장 초반 급락했다.2일 오후 1시 5분 '아바타 2' 개봉 수혜주로 분류되는 IHQ는 전 거래일 대비 190원(26.6...

2022.12.02 13:28

-

2

MG손보 자본확충 때도 'CB 공장' 동원…PEF까지 번진 '사채놀이'

작년 10월 위기의 MG손해보험에 돈을 대겠다고 나선 곳은 뜻밖에 코스닥 기업이었다. MG손보는 1년6개월 전 신생 사모펀드 JC파트너스를 새 주인으로 맞으면서 약 2000억원의 자금을 확충했지만 지급여력(RBC) ...

2022.12.01 18:13

-

3

"우리도 CB 공장 돌리자"…'무늬만 PEF' 세력들, 코스닥 시장서 활개

최근 리튬 테마주로 주가가 폭등한 코스닥기업 더블유아이(WI)는 원래 국내 1위 위스키업체 윈저를 인수하려고 했다. 이를 위해 지난 4월 800억원의 전환사채(CB)를 발행하겠다고 발표했다. WI가 윈저 인수를 위해...

2022.12.01 18:10

ADVERTISEMENT