By Ed Yardeni

연준(Fed)이 트럼프의 무역 전쟁이 인플레이션 전망에 어떤 영향을 미치고 있는지에 대해 가지고 있는 많은 의문들은 이번 주에 시의적절한 답을 얻게 될 것이다. 물론 ’답변’이라기보다는 ’업데이트’에 가깝다. 왜냐하면 트럼프 관세 혼란(TTT: Trump’s Tariff Turmoil)이 세계 최대 경제를 얼마나 더 교란시킬지는 오직 도널드 트럼프 대통령만이 알기 때문이다.

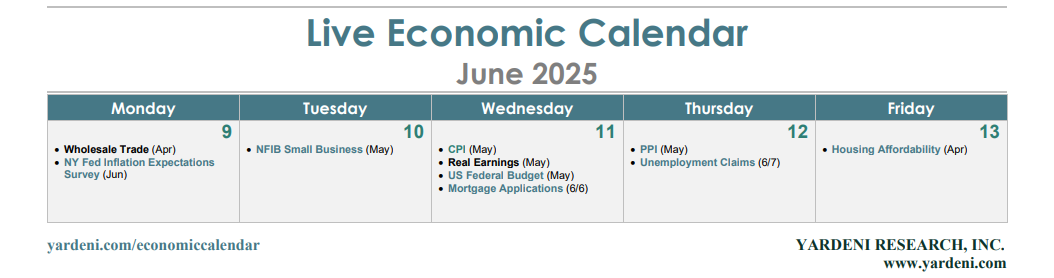

이번 주 발표될 경제 지표들은 미국 경제의 탄탄한 회복력을 다시 한 번 입증해줄 것으로 보인다. 아울러, 연준이 인플레이션과 관련해 어느 정도 문제를 안고 있는지(적어도 단기적으로)는 보다 분명해질 수 있다. 이번 주 주목할 지표는 다음과 같다:

- 인플레이션 기대심리

- 인플레이션 지표: 소비자물가지수(CPI)

다만, 5월 휘발유 가격은 보합세를 보였고, 만하임 중고차 가격 지수 역시 하락세를 보였기 때문에 실제 CPI 수치는 제한적일 수도 있다.

오히려 놀라운 결과는, 연준 지역 연준의 기업 체감 조사에서는 ’구매 가격’과 ’판매 가격’ 지수가 상승했음에도 불구하고, 트럼프의 관세가 인플레이션을 크게 자극하지 않고 있다는 점이 될 수도 있다. (차트 참조)

- 인플레이션 지표: 생산자물가지수(PPI)

특히 4월 중국 PPI 하락폭은 최근 6개월 중 가장 컸기 때문에, 중국발 디플레이션이 단기간에 해소되기는 어려울 것이라는 전망도 나온다. 이는 미국 생산자물가에도 하방 압력으로 작용할 가능성이 있다.

- 소기업 신뢰지수 조사

또한, 5월 조사 기간이 트럼프 대통령이 일부 관세를 연기하거나 인하했던 시점과 겹친 점도 고용지표에 긍정적으로 작용했을 가능성이 있다.

- 연방 예산안

현재 제안된 예산안 버전은 향후 10년간 연방 부채를 2~5조 달러 추가로 늘릴 것이라는 관측이 나온다. 이는 이미 의회예산처(CBO)가 전망한 10년간 20조 달러 증가분에 더해지는 수치다(차트 참조).

이런 재정 지출 경로에 대해선 ‘채권 시장의 감시자들(Bond Vigilantes)’이 가만히 있지 않을 가능성이 높다.

- 실업수당 청구 건수

실업수당 청구 건수가 최근 범위인 약 205,000~243,000건 내에서 유지되는지가 핵심이다. 현재 4주 이동평균은 약 235,000건 수준으로, 이는 노동시장이 여전히 견조함을 보여주는 지표로 해석된다.

해당 기사는 인베스팅닷컴에서 제공한 것이며 저작권은 제공 매체에 있습니다. 기사 내용 관련 문의는 해당 언론사에 하시기 바랍니다.

※ 해당 기사 원문 보러가기

![[풍산 분석] “구리는 웃고 방산은 주춤”…매각 이슈 지속 체크해야](https://img.hankyung.com/photo/202605/01.44157019.3.jpg)

![[한미약품 분석] “이익 줄었지만 체력은 강해졌다”…1분기 실적의 숨은 의미](https://img.hankyung.com/photo/202605/01.44156919.3.jpg)