금감원 '소비자보호' 강화 지침에

은행·보험·카드사, 민원 수 줄이려

수십억 '상품권 예산'까지 쌓아놔

정당한 민원인 피해 우려 커져

"업권별 협회로 처리기능 이관을"

60대 여성 A씨는 지난해 말 B보험사의 보험료 갱신 안내장을 받고 깜짝 놀랐다. 1년 만에 월 보험료가 3만9325원에서 7만6572원으로 94.7% 인상돼서다. 금융감독원에 민원을 제기하자 곧바로 보험사에서 전화가 왔다. “위로금 30만원을 줄 테니 민원을 취하해달라”는 내용이었다. 이를 거절하자 며칠 뒤에는 “50만원어치 보상을 해주겠다”고 연락이 왔다. A씨는 두 차례 모두 “지저분하게 무슨 짓이냐”며 화를 냈다.

금융사들이 이처럼 ‘돈으로 입을 막는’ 관행이 굳어지고 있다. 은행 보험 카드 등 업권을 가리지 않는다. 회사별 민원 처리 명목으로 수십억원의 ‘상품권 예산’까지 쌓아놓을 정도다. 금융당국 개입에도 좀처럼 문제가 해결되지 않아 금융소비자 부담만 커지고 있다는 지적이 나온다.

○“민원 막기 위해 불가피”

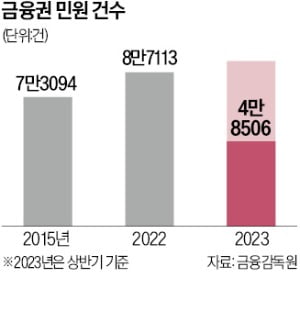

24일 금감원에 따르면 금융민원은 2015년 7만3094건에서 2022년 8만7113건으로 7년 만에 19.2% 늘었다. 지난해에는 상반기에만 4만8506건을 기록했다. 연간 기준으로 민원이 9만 건을 넘어섰을 것으로 추정된다.

민원이 증가하면서 일일이 대응하기 쉽지 않다는 게 금융사들 입장이다. 여기에 금감원이 민원 감축과 신속한 처리를 강조하면서 어려움이 커지고 있다고 하소연한다. 금감원이 매년 시행하는 ‘금융소비자보호 실태평가’에서는 민원 건수, 처리 기한 등이 핵심 평가항목이다. 금융사가 자율조정을 통해 민원을 해결하면 이를 집계에서 빼주고 가산점까지 준다. 금융권 관계자는 “민원은 줄여야 하는데 당국에서 빠른 처리를 강조하다 보니 돈을 줘서라도 막아야 하는 상황”이라고 말했다.

이를 악용한 악성 민원인(블랙컨슈머)까지 기승을 부리고 있다. 블랙컨슈머는 고의로 금융사에 민원을 제기해 부당한 이익을 챙기는 소비자를 말한다. 최근에는 인터넷과 SNS를 통해 구체적인 악성 민원 수법까지 공유되고 있다. 카드사 관계자는 “민원 처리에 불만을 쏟아내면서 위자료로 500만원을 내놓으라는 경우도 있다”고 토로했다.

○당국 개입에도 꼼수 여전

이 과정에서 정당한 민원인이 피해를 보고 있다는 비판이 나온다. 금융사들이 돈으로 민원을 해결하면서 문제를 숨긴다는 지적도 있다.

금융당국도 문제를 인식하고 2013년 ‘상품권 등 물품을 제공하면서 민원을 무마하는 행위를 금지하라’고 공문을 내린 바 있다. 하지만 현장에서는 여전히 이러한 행위가 근절되지 않고 있다는 지적이다.

금감원 관계자는 “소비자보호 실태평가는 민원을 감축하고 예방하는 시스템을 갖추라는 취지인데, 금융사들이 평가 결과를 좋게 받기 위해 꼼수를 쓰는 경우가 있는 것 같다”며 “그렇다고 평가 자체를 없애는 것은 더 큰 소비자피해를 일으킬 수 있어 바람직하지 않다”고 말했다.

돈으로 입을 막는 관행을 끊어내기 위해선 금융사들의 민원 부담을 줄여야 한다는 조언이 나온다. 단순 민원 처리 기능을 업권별 협회로 이관하는 방안이 거론된다. 국회에는 비분쟁성 보험 민원을 생명·손해보험협회에서 처리할 수 있도록 하는 법안이 계류돼 있다.

악성 민원을 유형화해 소비자보호 실태평가 집계에서 제외하는 방안도 제시된다. 금융위원회 관계자는 “업권별로 민원 유형이 다양하기 때문에 업권 스스로 악성 민원을 분류하면 당국이 이를 검토하는 방안을 생각해볼 수 있다”고 했다.

![은행·검찰 '맞손'...범죄 연루계좌 지급정지한다 [뉴스+ 현장]](https://img.hankyung.com/photo/202401/AC.35662340.3.jpg)