엄민용 현대차증권 책임연구원 분석

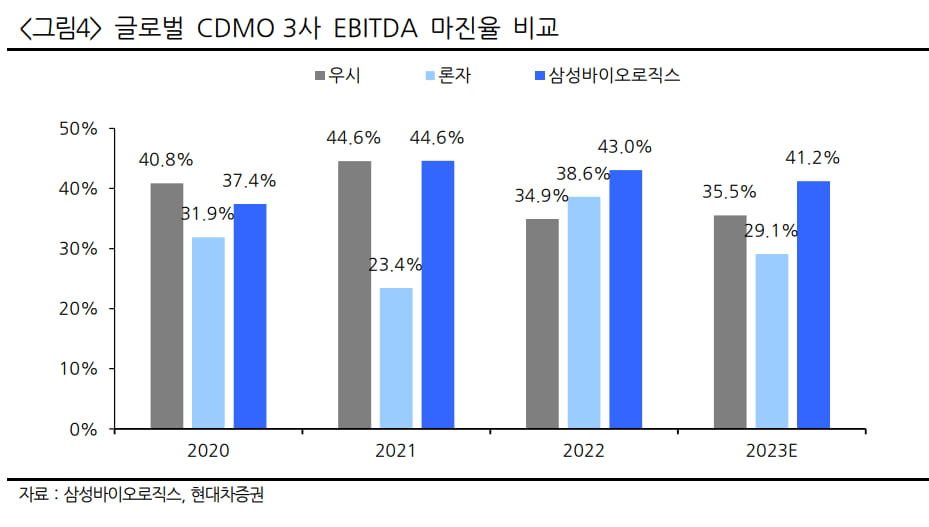

엄민용 현대차증권 책임연구원은 12일 삼성바이오로직스 관련 보고서에서 2023년 상각전 영업이익(EBITDA) 성장률과 마진율 모두 론자와 우시바이오로직스를 따돌렸다고 분석했다. 현대차증권이 전망한 글로벌 CDMO 3사의 2023년 EBITDA 성장률을 비교해보면, 삼성바이오로직스가 13.9%로 가장 높고 우시바이오로직스가 11.8%, 론자가 -21.1%를 각각 기록했다. 글로벌 CDMO 3사의 2023년 EBITDA 마진률 전망치를 비교해보면, 삼성바이오로직스가 41.2%로 가장 높고, 우시바이오로직스가 35.5%, 론자가 29.1%로 뒤를 이었다.

…

현대차증권이 예상한 삼성바이오로직스의 2023년 매출은 전년 대비 41% 증가한 3조6791억원, 2024년 매출은 14.7% 늘어난 4조2198억원이다. 계열사 삼성바이오에피스 예상 매출만 보면 지난해 사상 최초로 매출 1조원을 돌파해 1조75억원을 기록할 전망이다. 올해 매출은 1조1499억원으로 예상된다. 엄 책임연구원은 "글로벌 빅파마들이 자체 공장 생산만으로는 약가가 인하된 상태에서 이익을 유지할 수 없기 때문에 위탁생산(CMO) 계약은 필수"라며 "가장 약가가 높은 삼성바이오로직스에서 생산해야만 이익을 유지할 수 있어 오히려 수혜가 전망된다"고 말했다. 특히 그는 "상반기 승인될 릴리의 알츠하이머 치료제 도나네맙, 기존 바이오젠의 알츠하이머 치료제 레카네맙이 2028년 매출만 총 60억 달러 규모로 전망된다"며 "항체와 항체·약물접합체(ADC) 매출 증가로 CMO 수주가 계속 성장할 것으로 전망된다"고 강조했다.

한편 모더나 공동설립자와 삼성물산, 삼성바이오로직스, 삼성바이오에피스가 참여하는 미국 플래그십파이오니어링과 협업해 바이오 스타트업과 신약개발로 뛰어들기 위한 준비도 시작했다고 분석했다. 그는 "삼성라이프사이언스펀드 2호를 통해 이루어질 협력관계가 기존 CDMO사업과 바이오시밀러 사업을 뛰어넘어 신약개발사를 인수하는 것까지 확장됨을 의미한다"고 강조했다. 그러면서 "펀드를 통해 스위스 ADC 기업인 아라리스에 지분투자하며 기존 고객사들에 ADC 개발에 대한 CDO, CMO 사업까지 염두하고 있는 것으로 추정된다. 새로운 신사업 확대도 주목할 필요가 있다"고 말했다.

안대규 기자 powerzanic@hankyung.com