경기 침체 우려에 국내외 증시가 조정받자 대표적인 경기방어주로 분류되는 통신주가 관심을 끌고 있다. 중국발 부동산 위기 등 불확실성이 큰 상황에서 안정적 배당 매력을 앞세운 통신주의 매력이 커지고 있다는 분석이다.

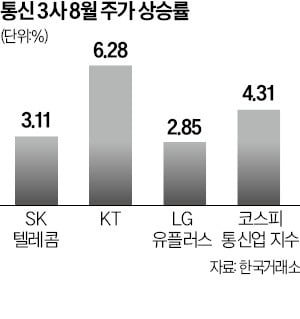

31일 한국거래소에 따르면 코스피 통신업 지수는 8월 한 달간 4.31% 상승했다. 이 기간 통신 3사의 주가도 일제히 오름세를 보였다. KT가 6.28% 올랐고, SK텔레콤과 LG유플러스도 각각 3.11%, 2.85% 상승했다.

증권업계에선 경기방어주인 통신주에 투자자들의 관심이 커지고 있다고 분석한다. 경기방어주는 주가 변동성이 높지 않지만 꾸준한 실적을 내는 주식을 의미한다. 증시가 조정기를 거치고 2차전지, 초전도체주 등 테마주 열풍이 잠잠해지자 개인투자자들이 비교적 안정적인 투자처로 눈을 돌리고 있다는 것이다.

실적도 주가를 떠받치고 있다. SK텔레콤, KT, LG유플러스 등 통신 3사의 올해 2분기 합산 영업이익은 1조3275억원으로 전년 동기 대비 13.7% 증가했다. SK텔레콤이 4634억원, KT가 5761억원, LG유플러스가 2880억원이었다.

KT는 오랫동안 주가의 발목을 잡아온 경영 공백 리스크도 해소됐다. KT는 지난 30일 임시 주주총회를 열고 김영섭 대표 내정자를 차기 수장으로 선임했다. 여기에 올해 상반기 정부의 규제로 통신 3사가 일제히 중간요금제를 출시하며 우려됐던 고가 요금제 사용자 이탈도 큰 영향 없이 일단락됐다는 평가가 나온다.

배당 확대 기대도 향후 주가에 긍정적으로 작용할 전망이다. 지난해 말 기준 배당수익률은 SK텔레콤 6.97%, KT 5.89%, LG유플러스 6.16% 등이다. 통신 3사가 주가 부양을 위해 자사주 매입, 소각과 배당 확대 등 주주환원 정책을 잇달아 내놓고 있는 만큼 투자 매력은 더 커질 수 있다는 분석이다.

김홍식 하나증권 연구원은 SK텔레콤에 대해 “자사주 매입, 배당 매력 증가 등으로 외국인들도 순매수로 전환할 가능성이 높다”고 말했다.

![[포토] UAM 통신 품질측정…SK텔레콤 솔루션 개발](https://img.hankyung.com/photo/202308/AA.34377964.3.jpg)