2분기 실적 선방에도, 하루만에 목표가 15%↓

“리니지식 과금 집착에 수요 파악 못하는 거 아니냐” 지적도

TL 출시 앞두고 마케팅비 늘어나는데…수익성 전망도 갈려

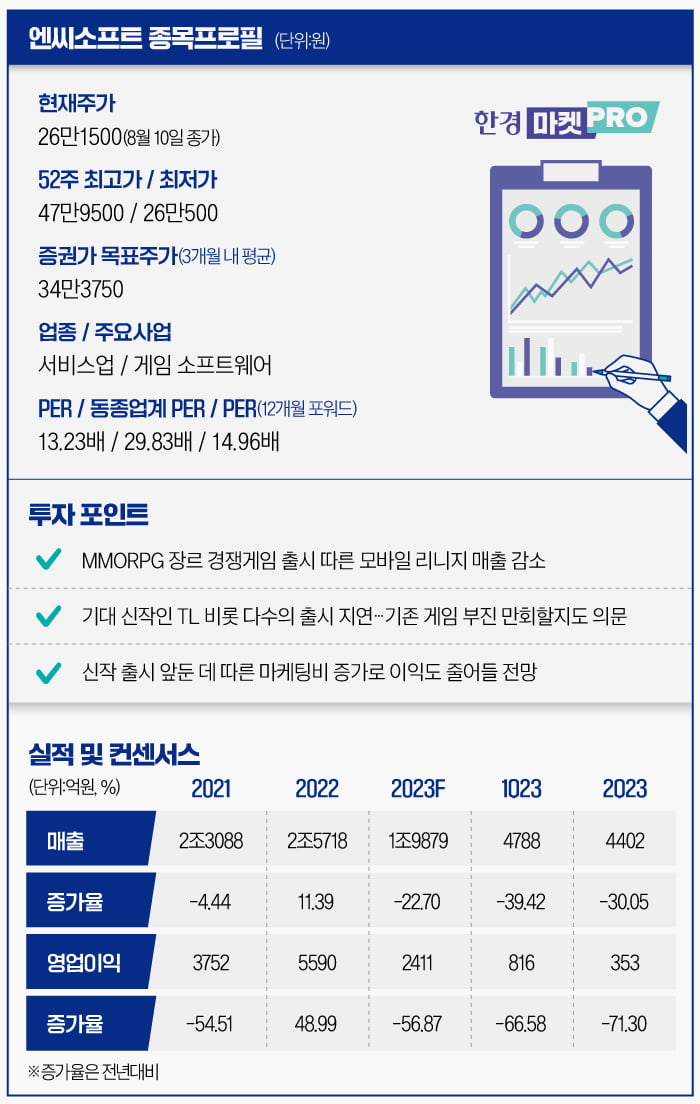

다중접속역할분담게임(MMORPG) 장르 시장의 경쟁이 치열해지면서 주력 게임인 리니지 2M과 W의 매출이 곤두박질쳤습니다. 증권가도 혹평 일색입니다. 삼성증권과 다올투자증권은 현재 주가보다 낮은 목표주가를 제시하며 사실상 ‘매도’ 의견을 냈습니다.

신작 게임 출시 일정 지연에…회사 역량에 대한 의심도 제기돼

한국거래소에 따르면 지난 10일 엔씨소프트는 26만1500원에 거래를 마쳤습니다. 장초반 52주 신저가를 25만2500원으로 갈아치운 뒤 낙폭을 일부 만회했습니다. 2분기 실적을 발표하기 전인 지난 8일(27만8500원)과 비교하면 이틀동안 6.10% 하락했습니다.

게임 매출은 대게 출시 초기에 가장 많이 발생한 뒤 차츰 하향안정되기에, 신작 게임 출시가 미뤄진 자체로 증권사 리서치센터들의 실적 추정치 하향 요인입니다. 실제 엔씨소프트에 대한 2분기 실적 리뷰(분석) 보고서를 내놓은 증권사 리서치센터 대부분이 목표주가 낮춰잡으며 목표주가 컨센서스가 40만2500원에서 34만3750원으로 하루만에 14.60% 하향됐습니다.

특히 삼성증권과 다올투자증권은 투자의견을 ‘중립’으로 낮추면서 목표주가를 현재 주가보다 낮은 24만원으로 제시했습니다. 사실상 ‘매도’ 의견을 낸 겁니다. 오동환 삼성증권 연구원은 “기존 모바일 게임 매출 감소와 신작 출시 지연을 반영해 올해와 내년 주당순이익(EPS)을 각각 31.2%와 13.9% 하향했다”며 “회사의 장르, 국가, 플랫폼 다변화 전략이 빛을 발하는 시점은 내년 하반기부터로, 현재의 부진이 장기화될 가능성에 주의해야 한다”고 말했습니다.

엔씨소프트의 역량에 대한 의구심도 제기됐습니다. 강석오 신한투자증권 연구원이 개발 역량에 더해, 불매운동을 불러오기까지 한 리니지식 과도한 과금 수익에 집착하면서 시장 수요를 파악하지 못하는 것 아니냐는 쓴소리를 한 겁니다.

그는 다수 신작들의 출시 일정이 불분명해진 데 대해 “직원 수를 고려하면 진행 중인 프로젝트가 분명 많을 텐데 내부 허들이 너무 높은 것인지, 아니면 역량 있는 디렉터의 부재로 프로젝트들의 완성도가 올라오지 못하는 것인지 의문”이라며 “(또 다른 대형 신작인) 아이온2도 디렉터가 변경돼 완전히 새로 개발되는 것으로 알려졌다”고 말했습니다.

엔씨소프트가 시장의 수요를 제대로 파악하지 못하고 있다는 판단의 근거를 강 연구원은 “리니지식 ‘P2W(Pay to Win‧과금 해야 이긴다)’가 적합하지 않은 블레이드앤드소울과 트릭스터의 지적재산권(IP)가 리니지와 비슷한 모바일 버전에서 크게 손상됐고, TL에서까지 부정적 피드백이 지속됐다”고 설명했습니다.

모바일 리니지 부진에 TL 출시 앞둔 마케팅비 부담까지

엔씨소프트의 대표 IP인 리니지에서도 균열이 발생하고 있습니다. 2분기 실적이 숫자로는 컨센서스와 비슷하게 나왔지만, 리니지2M과 리니지W의 매출이 큰 폭으로 감소한 겁니다.엔씨소프트의 지난 2분기 매출은 직전분기 대비 8% 감소한 4402억원, 영업이익은 56.8% 줄어든 353억원입니다. 영업이익이 컨센서스(365억원)를 크게 밑돌지는 않았습니다.

하지만 매출이 감소하는 건 심각하게 받아들일 만합니다. 리니지2M의 매출이 직전분기 대비 15.1%, 리니지W가 16.1% 감소한 영향이 컸습니다. 김현용 현대차증권 연구원은 “철옹성 같았던 모바일 리니지 시리즈(M‧2M‧W)의 매출이 올해 들어 급감하면서 구조적인 감소 우려가 있다”며 “게임별 하향 안정화 영향 뿐만 아니라 위메이드의 나이트 크로우, 카카오게임즈의 아레스 등 경쟁 MMORPG 신작들이 출시된 영향”이라고 분석했습니다.

작년 4분기에 엔씨소프트의 주가를 밀어 올린 배경인 ‘비용 절감’이 부메랑이 될 수 있다는 김하정 다올투자증권 연구원의 분석도 눈길을 끕니다. 그는 “하드코어 MMORPG 장르에서 경쟁작이 지속적으로 출시 중이고, 엔씨소프트의 리니지2M과 W가 그 영향을 받고 있음이 확인됐기에, 마케팅비 절감의 결과를 낙관할 수 없다”고 판단했습니다. 엔씨소프트는 비용 절감 효과로 작년 3분기 호실적을 발표했고, 이에 따라 주가가 작년 10월과 11월에 각각 12.72%와 20.64% 치솟은 바 있습니다.

문제는 마케팅비도 늘어날 수밖에 없는 구간에 들어섰다는 점입니다. 김현용 연구원이 엔씨소프트의 “유일한 희망”이라고 말한 TL의 출시에 앞서 마케팅에 나서야 하기 때문입니다.

당장 이익이 줄어들더라도 TL로 실적을 회복시킬 수 있으면 좋겠지만, 이에 대한 전망이 밝지만은 않습니다.

오동환 연구원은 “TL의 게임성 개선 작업이 진행되고 있는 만큼 글로벌 흥행에 대한 기대는 아직 유효하다”면서도 “플랫폼과 수익 모델의 차이를 감안하면 TL만으로 모바일 게임 매출 감소를 상쇄하기는 어렵다”고 판단했습니다.

반면 정호윤 한국투자증권 연구원은 TL의 출시 이후 4개 분기 동안의 매출액 전망치로 4000억원 수준을 제시하며 “최근 로스트아크, 디아블로4 등 경쟁작들의 성과가 다소 부진해 경쟁이 완화된 점이 흥행에 긍정적인 기대를 할 수 있는 요소”라고 말했습니다.

한경우 기자 case@hankyung.com