미국 뉴욕증시가 올해 활황세를 보이는 가운데 일각에서는 약세장을 대비하러 나섰다. 주가가 가파르게 오른 탓에 위험에 관한 헤징 비율이 급격히 감소해서다. 위험도가 커진 탓에 주가를 미리 매도하려는 투자자도 늘고 있는 모습이다.

30일(현지시간) 블룸버그에 따르면 미국 대표지수인 S&P500에 대한 콜옵션 거래량이 풋옵션 거래량을 크게 앞질렀다. 10일 평균값 기준으로 콜옵션 거래는 풋옵션 거래보다 800만 건 이상 많았다. 2021년 12월 이후 격차가 가장 크게 벌어졌다.

콜옵션은 거래 당사자들이 미리 정한 가격으로 미래 특정 시점에 주식(기초자산)을 매수할 수 있는 권리를 뜻한다. 풋옵션은 주식을 매도할 수 있는 권리를 일컫는다.

콜옵션 거래가 증가한 이유로는 미국 증시의 강세가 꼽힌다. S&P500 지수는 올해 들어 19% 이상 상승했다. 인공지능(AI) 열풍을 타고 기술주 주가가 치솟아서다. 상승장에 홀로 낙오될 것이란 공포 심리인 '포모(FOMO)'를 느끼는 투자자도 급격히 증가했다. Fed의 통화 긴축에도 강한 미국 경제가 반등한 것도 한몫했다.

강세장이 이어지자 헤지펀드는 안전장치를 해제하기 시작했다. 주식 매매에 대한 헤징을 축소한 것이다. 뱅크오브아메리카(BoA)에 따르면 S&P500에 대한 풋옵션 프리미엄은 S&P500 지수 100달러당 3.5달러로 책정됐다. 2008년 이후 최저치다. 옵션 프리미엄은 주가 변동을 대비하는 일종의 보험료다. 풋옵션 프리미엄은 주가 하락을 방어한다. 헤징 필요성이 축소된 탓에 이 가격이 내려갔다는 설명이다.

개별 주식에 대한 헤징도 감소했다. 시카고옵션거래소(CBOE)에 따르면 이날 개별 주식에 대한 풋-콜 거래 비율은 1년 만에 최소치를 기록했다. 풋옵션 거래가 콜옵션을 밑돈 것이다.

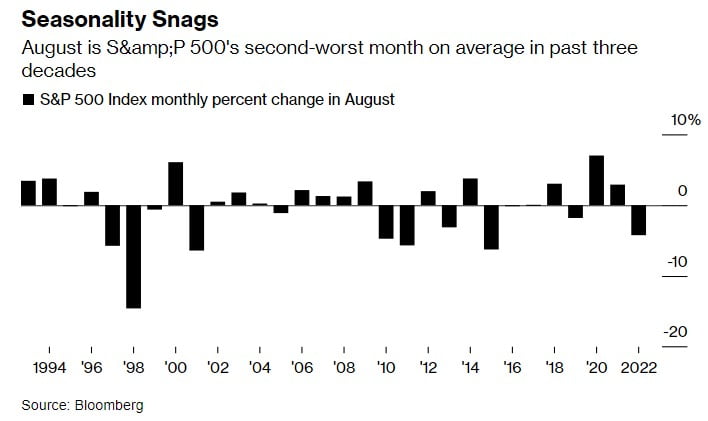

상승장에 대한 과도한 맹신이 역풍을 일으킬 것이란 전망이 나온다. 역사적으로 8~9월은 계절적으로 주가가 하락하는 시기다. 30여년간 S&P500 지수는 8월에 0.4% 하락했고, 9월에는 0.2% 내려갔다. 연중 주가가 하락할 가능성이 높은 달이란 뜻이다. 이때 주가가 조금이라도 하락하면 헤징 거래가 없는 탓에 변동성이 크게 늘 것이란 우려다.

2008년 금융위기를 예측한 제프리 허쉬는 "강세장에 대한 기대감과 계절적 요인이 맞물리면 증시에 역풍이 나타날 확률이 높다"며 "포모 증후군에 휩쓸려 주식을 매수한 이들이 앞다퉈 매도에 나서기 때문이다"라고 설명했다.

기업의 재정건전성도 증시 약세 요인으로 꼽힌다. 미 중앙은행(Fed)이 통화 긴축을 중단해도 고금리 탓에 기업의 이자 비용 압박은 여전히 크다는 분석이다. 주가가 보합세에 놓이게 되면 투자자들은 주식을 매각하고 채권을 매수할 가능성도 있다. 주식보다 높은 수익률을 안정적으로 제공해서다.

위험 요소에도 주가가 과대 평가됐다는 지적도 나온다. 실제 S&P500에 대한 12개월 선행 주가수익비율(PER) 값은 19.4배를 기록했다. 금융정보업체 팩트셋이 집계한 5년 평균값인 18.6배를 웃돈다. 10년 평균값인 17.4배를 큰 폭으로 상회한다. PER은 주가를 주당 순이익으로 나눈 값이다. 기업의 순이익 대비 주식 가격이 적정한지를 판단하는 척도다.

투자 자문사 스프레이 리플랙션의 설립자인 자와드 미안은 마켓워치와의 인터뷰에서 "채권의 실질금리 상승률이 계속 오르면 주식 시장은 순식간에 침체하는 '변곡점(Tipping point)'을 맞이하게 될 것"이라고 경고했다.

!["고궁 대신 한의원 간다"…'찐 한국인 체험' 新여행 트렌드 됐다 [인터뷰]](https://img.hankyung.com/photo/202511/ZN.42366900.3.jpg)