‘가격 인상 후 수익성 확대’ 스토리 훼손됐지만…

“라면 수요의 구조적 확대 및 해외법인 고성장에 더 주목”

농심 주가를 밀어 올린 요인들 중 ‘수익성 확대’ 기대가 무너진 탓입니다. 인플레이션(물가 상승)이 심하던 시기에 제품 가격을 올렸지만 이후 원자재 값이 하락하면서 수익성이 확대된다는, 가장 명확해 보이던 성장 스토리 하나가 무너진 겁니다.

하지만 증권가에서는 이번 주가 하락을 저가매수의 기회로 삼을 만하다는 의견이 나옵니다. 원자재 가격 안정에 따른 수익성 확대 기대감 외에도 △소비 양극화에 따른 라면 소비 증가 트렌드 △해외법인의 고성장 등도 주가 상승의 배경이 됐기 때문입니다.

“인플레 완화되면 수익성 확대” 기대감 훼손

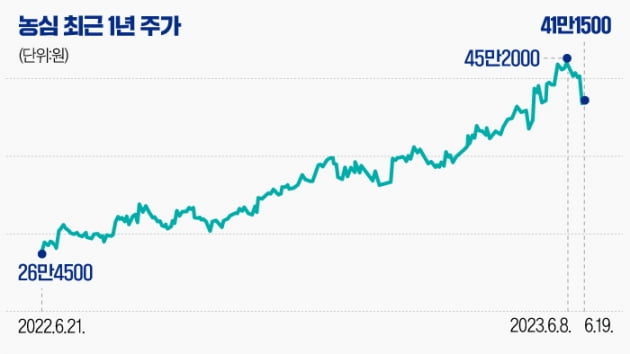

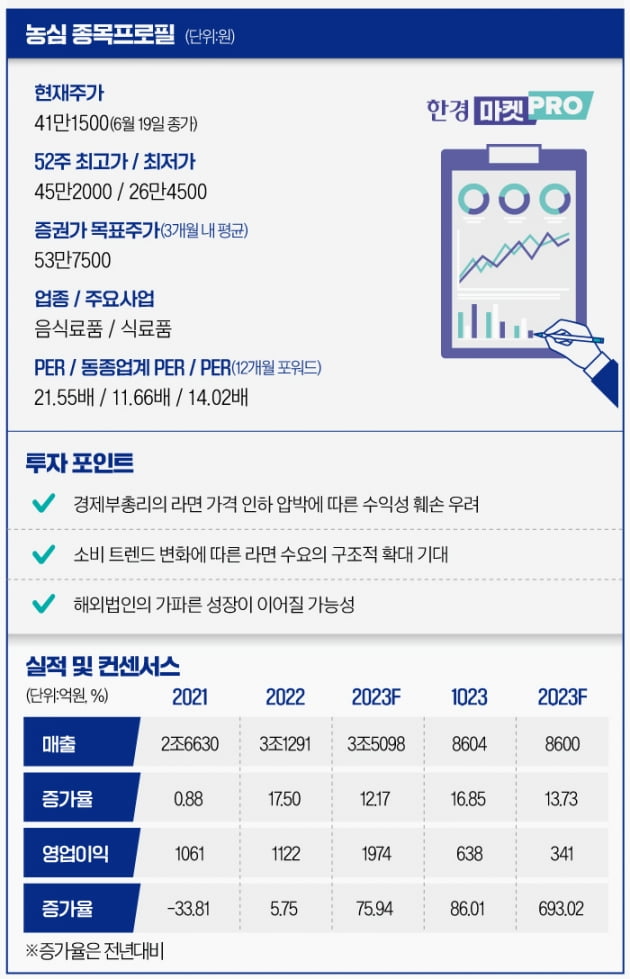

한국거래소에 따르면 20일 장초반 농심은 전일 대비 3.26% 오른 42만6000원에 거래되기도 했지만, 이내 상승분 중 일부를 반납했습니다. 직전 거래일인 지난 19일에 6.05% 급락한 데 따른 기술적 반등의 힘이 강하지 못한 겁니다.농심 주가 약세의 배경은 추 부총리가 일요일이던 지난 18일 한 TV 방송에 출연해 내놓은 “지난해 9~10월 (라면 가격을) 많이 인상했는데 현재 국제 밀 가격이 그때보다 50% 안팎으로 내렸다. 기업들이 밀 가격 내린 부분에 맞춰 적정하게 내렸으면 좋겠다”는 발언입니다.

물론 추 부총리는 "정부가 하나하나 원가를 조사하고 가격을 통제할 수는 없다"며 직접적인 가격 통제 가능성에는 선을 그었지만, 경제 정책 사령탑의 권고를 가볍게 넘길 수는 없을 겁니다. 실제 식품업계에서는 정부의 공식적인 요청은 없었지만, 라면 가격 인하를 검토하고 있다는 이야기가 볼멘소리와 함께 들려옵니다.

50여년만에 가장 심각하다는 인플레이션의 영향으로 라면업계는 작년에 잇따라 제품 가격을 올렸습니다. 농심의 작년도 사업보고서에 따르면 40봉지짜리 한 박스를 기준으로 신라면 가격은 2020년 대비 19.35%, 짜파게티는 24.60%, 안성탕면은 19.19% 인상됐습니다.

제품 가격을 올릴 때부터 원자재 가격이 내려가면 라면기업들의 수익성이 개선된다는 기대가 부풀었습니다. 소비자가격은 쉽게 하락하지 않지만, 농산물을 포함한 원자재 가격은 변동성이 크니까요.

특히 라면의 원자재 중 하나인 밀 가격은 러시아·우크라이나 전쟁의 영향으로 두드러지게 급등했지만, 양국 사이의 곡물협정이 맺어진 뒤 안정됐습니다. 농심이 분기보고서에 명시한 올해 1분기 평균 소맥 가격은 작년 평균 가격 대비 19.88%, 팜유 가격은 24% 하락했습니다. 이 덕에 농심은 지난 1분기 컨센서스(증권가 전망치 평균)를 크게 웃도는 호실적을 기록했습니다.

하지만 제품 가격을 인하하게 되면 기존 대비 수익성이 악화될 수밖에 없습니다.

“가격은 목표가 5% 조정 요인에 불과…다른 성장스토리도 있어”

익명을 요구한 애널리스트 A씨는 추 부총리의 권고가 실제 제품 가격 인하로 이어지더라도 목표주가 기준 5% 정도의 조정 요인에 불과하다고 평가했습니다. 그러면서 이번 주가 하락을 저가 매수 기회로 활용할 만하다고 덧붙였습니다.‘제품가격 인상 이후 원자재 가격 하락으로 인한 수익성 확대’라는 실적 성장 스토리보다 △저렴하게 식사를 해결하려는 라면 수요 확대 △해외법인 고성장에 따른 매출 비중 50% 돌파 가능성이 올해 들어선 이후의 주가 상승을 이끌었다는 게 이유입니다.

국내보다는 해외에서의 성장 기대가 더 큽니다. 농심은 국내에서는 이미 1위 라면기업이지만, 해외에서는 이제 막 현지 공장을 증설하며 유통채널을 늘려가는 ‘젊은 기업’입니다. 농심의 미국인인 농심 아메리카의 지난 1분기 원화 기준 매출은 직전 분기 대비 39.72% 증가한 1586억원, 분기순이익은 637.83% 늘어난 119억원을 기록했습니다. 미국 현지의 2공장 가동을 시작한 데다, 샘스클럽을 비롯해 입점한 현지 마트 채널이 확대된 영향입니다.

회사 관계자에 따르면 현재 농심의 국내와 해외 매출 비중이 6대4 정도라고 합니다. A씨는 조만간 농심의 해외 매출 비중이 절반을 넘어설 것으로 보고 있습니다.

한경우 기자 case@hankyung.com

![[마켓PRO 칼럼] 일본시장 펀드·ETF 투자는 어떻게?](https://img.hankyung.com/photo/202306/01.33756746.3.jpg)