증권가 분석

상상인증권과 삼성증권은 에스티팜에 대한 투자의견 ‘매수’를 유지했다. 목표주가는 각각 13만원과 12만원을 제시했다. 메리츠증권은 목표주가를 제시하지 않았다.

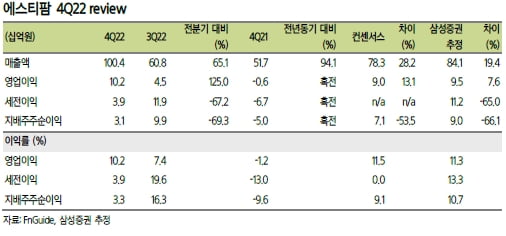

에스티팜은 2022년 4분기 연결 재무제표 기준 매출 1003억원과 영업이익 104억원을 기록했다. 전년 동기 대비 매출은 94.1% 늘고 영업이익은 흑자전환했다. 컨센서스를 각각 28.2%와 13.1% 웃도는 수치다.

올리고뉴클레오타이드 위탁개발생산(CDMO) 매출이 633억원으로 전년 동기 대비 111.2% 늘었다. 적응증별로 고지혈증 치료제 423억원, 동맥경화증치료제 124억원, 심혈관질환치료제 114억원의 매출을 기록했다.

매출 대비 원가율이 높지만 이는 점차 개선될 것이란 전망이다. 서근희 삼성증권 연구원은 “올리고뉴클레오타이드의 매출이 늘었지만 낮은 단가로 인해 원가율도 증가했다”며 “향후 수율 향상을 통해 점진적으로 원가율이 낮아질 것”이라고 말했다.

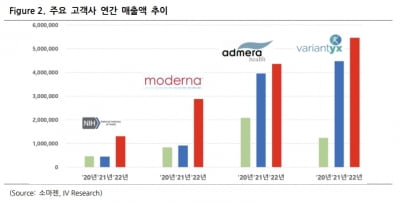

올해 올리고뉴클레오타이드 매출은 전년 대비 69.7% 늘어난 1468억원을 기록할 것으로 추정했다. 에스티팜이 임상 시료를 생산 중인 고객사들이 내년 상업화를 목표로 활발히 임상을 진행할 것이란 관측이다. 하태기 상상인증권 연구원은 “에스티팜은 올리고 원료의약품의 고성장성을 대비해 지속적으로 설비투자를 늘리고 있다”며 “올 상반기 제2올리고동 공장을 증설할 예정”이라고 말했다.

메리츠증권은 리보핵산(RNA) 기반 의약품이 희귀질환 위주에서 만성 질환으로 확장되면서, 올리고뉴클레오타이드 수요가 확대될 것으로 전망했다.

박송이 메리츠증권 연구원은 “경쟁사 애질런트가 약 9000억원을 투자해 2026년까지 최대생산역량(캐파)을 4t(톤)으로 확대하겠다는 계획을 발표했다”며 “애질런트의 증설은 전방산업인 RNA 기반 치료제 시장의 급격한 성장에 대한 방증”이라고 말했다.

박인혁 기자 hyuk@hankyung.com

![탈모에 국경이 어디 있나요…보름 만에 주가 두 배 뛴 바이오니아[윤현주의 主食이 주식]](https://img.hankyung.com/photo/202302/01.32651083.3.jpg)