"금리인상 끝났다" 신호 있어야

자금시장 돈맥경화 해소될 것

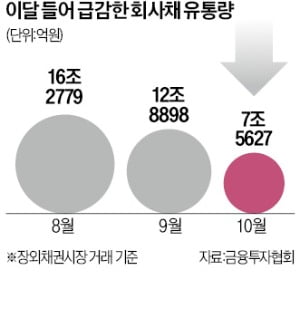

이달 회사채 유통량 '반토막'

“지금 금융회사들이 돈이 없는 게 아닙니다. 앞으로 금리가 더 오를 게 뻔하니 굳이 무리해서 (채권을) 살 이유가 없는 거지요.”

국내 대형 보험사의 한 채권 담당 펀드매니저는 채권시장의 현재 상황을 이같이 진단했다. 지난달 말 강원도의 레고랜드 지급보증 채무불이행(디폴트) 사태로 촉발된 자금경색 국면이 ‘50조원+α’ 규모의 정부 지원 대책에도 쉽게 풀리지 않는 것은 시장 참여자들의 유동성 선호가 극에 달하고 있기 때문이란 설명이다.

27일 한국은행 금융통화위원회에서 국공채에 제한된 한은 대출의 적격담보 대상 증권에 은행채 등을 추가하는 방안 시행 여부가 결정되고, 다음달 1~2일 미국 중앙은행(Fed) 연방공개시장위원회(FOMC)에서 금리 향방이 정해지고 나서야 금융당국의 각종 시장 안정 조치가 제 기능을 할 것이란 전망도 나온다.

26일 금융투자협회에 따르면 이달 들어 25일까지 장외 채권시장에서 거래된 회사채 유통액은 7조5627억원으로 전달(12조8898억원)보다 41.3% 줄었다. 8월(16조2779억원)에 비해선 절반 아래로 쪼그라들었다. 지난 14~20일 신용등급 A등급 회사채의 유통금액은 705억원으로 한 달 전(9월 16~22일)과 비교해 80.7% 급감했다.

다급해진 정부가 23일 비상거시경제금융회의를 열고 50조원+α 규모의 유동성 공급 대책을 발표했지만 그 이후에도 우량 공사채가 계속 유찰되는 등 자금경색이 좀처럼 풀리지 않고 있다.

이는 2년 전인 코로나19 위기 당시와 다른 모습이라는 평가다. 2020년 3월 국내 일부 증권사들은 글로벌 증시 급락으로 주가지수 연계 파생결합증권(ELS)의 대규모 마진콜(증거금 추가 납부 요청)에 직면해 ‘흑자 도산’ 위기에 몰렸다. 하지만 때맞춰 ‘125조원+α’ 규모의 금융지원 대책이 발표되자 시장은 급속도로 안정을 되찾았다.

하준경 한양대 경제학부 교수는 “당시만 해도 미국이 ‘제로 금리’ 정책을 펴면서 세계적으로 유동성을 공급했지만 지금은 오히려 급격한 금리 인상으로 시중 자금을 블랙홀처럼 빨아들이고 있다”며 “게다가 Fed의 기준금리 추가 인상 기대가 팽배한 상황에서 누가 떨어지는 칼날을 선뜻 잡고 싶어 하겠느냐”고 했다.

이에 따라 27일 금통위와 다음달 1~2일 FOMC에 시장의 이목이 쏠리고 있다. 금융권 관계자는 “Fed가 이번 FOMC에서 기준금리를 다소 올리더라도 향후 인상 속도와 폭에 대한 불확실성이 걷히면 채권시장 유동성 위기 해소에 큰 도움이 될 것”이라고 내다봤다.