코로나19 팬데믹을 계기로 재택근무가 확대되면서 보안 사고에 대한 기업의 고민이 깊어지고 있다. 국내 랜섬웨어 피해사고 신고 건수는 2019년 39건에서 작년 223건으로 5배 이상 급증했다. 국내 1위 보안업체 에스원은 이 같은 보안 수요 증가에 힘입어 실적이 꾸준히 개선되고 있다. 밸류에이션(실적 대비 주가 수준) 부담이 작고 배당 여력은 높아 변동성 장세에서 눈여겨볼 만하다는 평가가 나온다.

10일 에스원은 0.15% 하락한 6만7800원에 거래를 마쳤다. 올 들어 8.25% 내렸지만 같은 기간 코스피지수 변동 폭(-12.80%) 대비 선방했다.

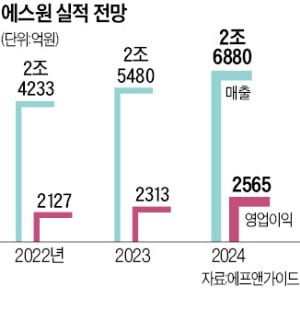

적자 기술주가 많은 보안산업에서 에스원은 탄탄한 실적을 이어가고 있다. 에프앤가이드에 따르면 올해 에스원의 영업이익 컨센서스(증권사 추정치 평균)는 전년 대비 18.4% 증가한 2127억원이다. 2024년까지 연 9~11% 성장을 이어갈 것으로 증권업계는 추정하고 있다.

에스원은 초기 비용 부담을 없앤 구독형 서비스를 도입해 보안 투자 여력이 부족한 중소기업으로부터 큰 호응을 얻고 있다. 2019년에는 ‘정보보안 플랫폼’을 출시해 개인정보 유출부터 바이러스 감염까지 각종 보안 사고를 예방하는 통합 솔루션을 판매하고 있다. 근무 시간을 관리하는 ‘에스원 PC오프 솔루션’은 지난해 판매량이 전년 대비 28.7% 증가했다.

정보보안 플랫폼에 적용된 대부분의 솔루션은 국내 중소 보안업체의 제품이다. 업계에서 에스원이 정보보안 생태계를 구축해 시장을 이끌고 있다는 평가가 나오는 이유다.

최근 증권가에서 주목하는 에스원의 미래 성장 동력은 무인화 사업이다. 최민하 삼성증권 연구원은 “작년 기준 무인매장 솔루션에 가입한 PC방과 편의점 고객은 전년 대비 각각 79%, 30% 증가했다”며 “무인 편의점·주차장·PC방 등 무인 시설이 증가하면서 중장기적으로 성장동력이 될 것”이라고 말했다. 변동성 장세에서도 안정적 종목으로 꼽힌다. 에스원의 12개월 선행 주가수익비율(PER)은 16.0배로 1년 전(18.6배)보다 낮아졌다.

에스원은 최근 20년 연속 배당을 했다. 배당총액을 매년 늘려 한국판 ‘배당귀족주’로도 불린다. 현 주가 기준 올해 기대 배당수익률은 3.7%에 달한다.