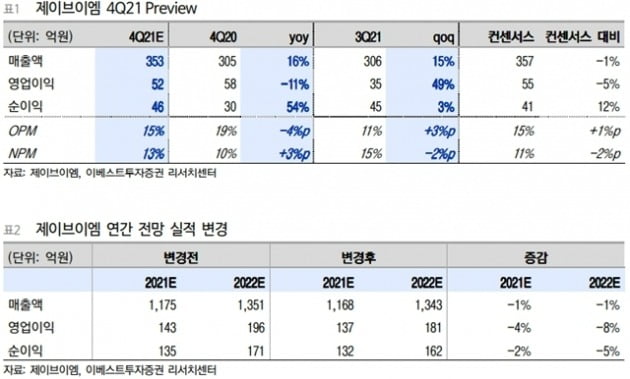

이베스트투자증권은 19일 제이브이엠에 대해 작년 4분기에 사상 최대 분기 매출을 달성할 것으로 추정했다. 성수기 효과로 국내외 장비 매출이 고르게 성장한 영향이다. 투자의견 ‘매수’, 목표주가 2만4000원을 유지했다.

작년 4분기 매출은 353억원으로 전년 동기 대비 16% 증가할 것으로 예상했다. 영업이익은 53억원으로 11% 감소할 것으로 봤다. 특히 매출이 분기 사상 최대치를 달성할 것이란 추정이다.

조은애 연구원은 “국내는 약국의 노후장비 교체와 신규고객 유입 등 긍정적 요인이 있었다”며 “해외에서는 기존 바이알(플라스틱 병에 약품을 계수해 포장하는 방식) 제품이 판매 호조를 보였고, 지난해 출시한 블리스터카드(복용 단위별로 구분돼 밀어서 꺼내 먹을 수 있는 포장 방식) 제품이 추가로 매출에 기여했다”고 말했다.

올해 실적은 매출 1343억원, 영업이익 181억원으로 각각 전년 대비 15%와 32% 늘 것이란 추산이다. 영업이익률은 13%로 전년 대비 1%포인트 증가할 것으로 봤다.

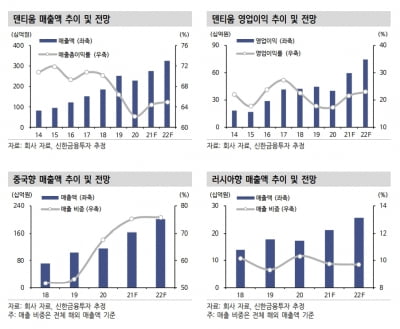

조 연구원은 “국내외 제품 재구성(리뉴얼)으로 인한 판가 인상분이 매출에 반영될 것”이라며 “올해 중소형 소매(리테일) 약국 대상 소형 포장기기 ‘ATDPS DEN’을 국내에 출시하며 제품군을 확대할 것”이라고 예상했다.

이어 “건강기능식품 시장에서 조제 파우치 형태로 소분 판매가 본격적으로 가능해지는 것에 대비해 관련 장비 시장 진출도 준비 중”이라고 덧붙였다.