올 들어 내리막길을 걷던 한화솔루션 주가가 반등 조짐을 보이고 있다. 한화솔루션이 생산하는 태양광 모듈의 원재료 가격이 하락해 수익성 회복 기대가 높아진 영향이다. 내년 세계 각국이 태양광 발전 비중을 크게 늘리면 한화솔루션이 수혜를 볼 것이라는 전망도 나온다.

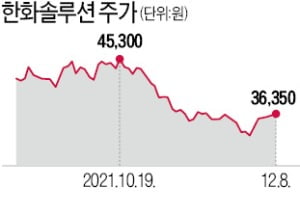

8일 한화솔루션은 0.55% 오른 3만6350원에 거래를 마쳤다. 최근 6거래일 연속 상승하며 10.15% 뛰었다. 기관투자가가 7거래일 연속 순매수하며 강세를 이끌었다.

한화솔루션 주가는 올해 내내 부진했다. 지난달 말 종가 기준으로 연중 고점(6만600원·1월 11일) 대비 44.54% 빠졌다. 올 들어 태양광 모듈의 원재료 가격이 급등하면서 실적이 악화됐기 때문이다. 지난 3분기 한화솔루션의 영업이익은 전년 동기 대비 23.5% 감소한 1784억원에 그쳤다.

태양광산업 밸류 체인은 △폴리실리콘 △웨이퍼 △잉곳 △셀 △모듈로 구성된다. 최근 폴리실리콘 원재료인 규소(메탈실리콘) 가격이 내리자 폴리실리콘, 웨이퍼, 셀 가격도 모두 하락했다. 모듈을 생산하는 한화솔루션은 원가 부담이 줄어 수익성 회복 기대가 높아지고 있다.

주요 시장인 미국과 유럽이 태양광 발전 확대에 나서면서 한화솔루션의 고성장이 기대된다는 분석이 나온다. 강동진 현대차증권 연구원은 “올해 미국에서 25GW 규모의 태양광 설비를 새로 설치했는데 내년에는 30GW, 2025~2030년에는 연평균 60GW 규모로 확충할 전망”이라며 “독일 녹색당이 연립정부에 참여하는 등 유럽에서도 재생에너지로의 전환이 가속화할 것”이라고 말했다.

이날 현대차증권은 내년 한화솔루션의 연간 영업이익을 1조2570억원으로 전망했다. 금융정보업체 에프앤가이드가 집계한 기존 컨센서스(1조532억원·증권사 추정치 평균)보다 19.4% 많은 수준이다.

주가가 빠지면서 밸류에이션(실적 대비 주가 수준) 매력은 높아졌다. 한화솔루션의 12개월 선행 주가수익비율(PER)은 7.9배로, 지난 1월(12.0배)보다 크게 낮아졌다.