LG생활건강·아모레퍼시픽 등

中 성장세 부진에 주가 내리막

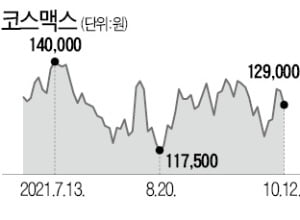

코스맥스는 올들어 32%↑

ODM 실적 성장세 이어져

증권사들이 한국 화장품주의 목표주가를 나날이 하향 조정하고 있다. 중국 화장품 시장의 경쟁이 격해지면서 ‘후’와 ‘설화수’ 같은 주요 브랜드의 성장률이 기대에 못 미치고 있어서다. 반면 같은 화장품주로 묶이는 코스맥스의 목표주가는 높이고 있다. 제조업자개발생산(ODM)이 주력인 코스맥스는 다른 고객사를 끌어들이며 실적 성장세를 이어가고 있기 때문이다.

12일 LG생활건강과 아모레퍼시픽은 각각 3.47%, 3.86% 내린 133만6000원, 17만4500원에 장을 마쳤다. 두 종목의 연초 이후 하락폭은 각각 17.53%, 15.29%에 달한다. LG생활건강 ‘후’, 아모레퍼시픽 ‘설화수’ 등의 중국 내 성장세가 부진한 여파다. 마케팅 비용이 더 늘어날 것으로 보이는 점도 주가를 끌어내리는 또 다른 요인이다. 증권가에서는 두 종목의 목표가를 계속해서 깎아내리고 있다. 에프앤가이드에 따르면 LG생활건강의 목표주가는 한 달 전만 해도 200만5556원이었으나 현재 193만6667원으로 3.43% 하향 조정됐다. 아모레퍼시픽의 목표주가는 같은 기간 16.66% 하락한 24만938원으로 집계됐다.

반면 코스맥스의 주가 움직임은 두 종목과 다르다. 코스맥스는 연초 이후 32.26% 상승한 12만9000원을 기록 중이다. 다른 화장품주의 낙폭을 감안하면 코스맥스 주가가 상대적으로 견조하다는 것을 알 수 있다. 화장품주에 회의적 시각을 내놓는 애널리스트도 코스맥스만큼은 긍정적으로 보고 있다. 실제 코스맥스의 목표주가는 한 달 전에 비해 1.22% 상향 조정된 18만2500원으로 집계됐다.

코스맥스는 브랜드가 없는 ODM사로 다른 고객들을 지속적으로 유치하고 있다는 점이 높은 평가를 받았다. 안지영 IBK투자증권 연구원은 “중국 상하이 기존 고객사로부터의 꾸준한 수주와 온라인 신규 고객사 유입으로 실적 호조세가 유지되고 있다”며 “중국 전력난으로 상하이 외곽 지역 중소업체들이 코스맥스로 주문을 이전하는 것도 긍정적”이라고 설명했다.

글로벌 투자은행(IB) 골드만삭스 역시 코스맥스에 대해 긍정적인 의견을 제시했다. 11일(현지시간) 골드만삭스는 코스맥스의 목표주가를 현 주가보다 36% 높은 17만5000원으로 제시하고 분석을 시작했다. 골드만삭스는 “중국 최대 화장품 ODM 업체인 코스맥스는 검증된 사업 실적과 독보적인 설비투자 규모, 강력한 연구개발(R&D) 등을 통해 경쟁 우위를 유지할 것”이라며 “2025년까지 중국 매출 연평균 증가율(CAGR)이 20%를 기록할 것”이라고 전망했다.