신영증권은 28일 한국콜마에 대해 한국과 중국에서 실적을 점진적으로 회복하고 있다며 투자의견 '매수'와 목표주가 6만5000원을 유지했다. 자회사인 HK이노엔은 올해 하반기에 상장할 것으로 전망했다.

한국콜마의 올 1분기 실적은 매출 3477억원과 영업이익 261억원을 기록할 것으로 예상했다. 전년 동기 대비 각각 2.4%와 14.7% 늘어난 수치다. 지난해 1분기에 반영된 제약사업의 매출과 영업이익의 영향은 제거한 분석이다. 회사는 지난해 5월 HK이노엔을 제외한 제약사업 부문을 매각했다.

국내 화장품 사업은 작년 2분기를 저점으로 조금씩 회복하고 있다. 하지만 작년 1분기 실적에 대한 기저 효과로 전년 대비로는 소폭 역성장할 것으로 봤다. 영업이익률은 전년 동기 대비 개선될 것으로 예상했다. 주요 고객사의 안정적인 수주 물량이 반영됐기 때문이다.

실적 회복 속도는 법인별로 차이가 있다는 분석이다. 국내와 중국 법인으로 성장세를 이어갈 것으로 봤다.

중국 북경법인은 가동률이 20% 수준이다. 오프라인에서 판매하는 고객사를 중심으로 대응하고 있어 매출 회복이 더딘 편이다. 무석 법인은 온라인 유통 고객사를 중심으로 가동률을 꾸준히 높이고 있다. 무석법인의 손익분기점(BEP)은 연매출 약 1000억원이다. 오는 4분기에 손익분기점에 도달하는 것을 목표하고 있다.

신수연 연구원은 “경쟁사 대비 화장품 매출 성장률은 다소 밋밋한 수준”이라며 “온라인에 대한 영업 강화가 필요하다”고 말했다.

북미 법인인 ‘PTP’는 부진하지만 캐나다 자회사인 ‘CSR’은 주요 고객사들이 재고 확보 움직임을 보이고 있다. 1분기 매출이 전년 동기 대비 소폭 성장할 것이라는 예상이다.

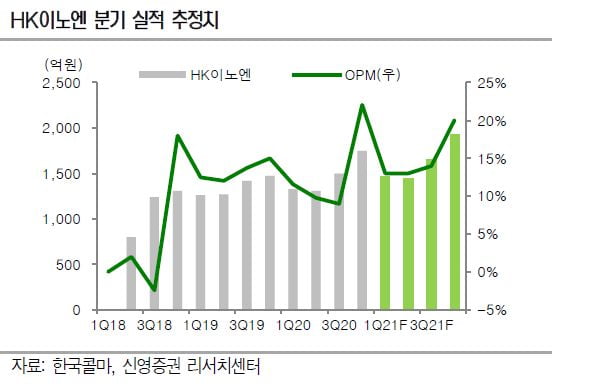

HK이노엔은 1분기 코로나19 영향에서 벗어나 케이캡정 등 전문의약품 부문과 음료사업부 등이 회복세를 보이고 있다. 한국콜마는 최근 제약사업부 매각으로 확보한 현금 중 500억원을 활용해 HK이노엔의 유상증자에 참여했다. HK이노엔에 대한 지분은 50.7%에서 52.7%로 확대됐다.

올해 하반기에는 HK이노엔의 상장을 예상하고 있다. 종속회사의 가치가 높아질 것이라는 전망이다.