신한금융투자는 15일 알테오젠의 기술이전에 대한 기대감이 유효하다며 매수에 적합한 시점이라고 판단했다. 목표주가는 20만원을 유지했다.

알테오젠의 원천 기술인 인간 히알루로니다제(ALT-B4) 및 신약후보물질에 대한 기술이전을 기대할 수 있다는 전망이다.

ALT-B4는 정맥주사형 바이오의약품을 피하주사로 바꾸는 제형 변경 기술이다. 알테오젠은 지난 6월 글로벌 10대 제약사와 ALT-B4에 대한 비독점적 기술이전 계약을 체결했다.

최대 수령 가능한 금액은 3865억달러(약 4조 6770억원)이고 반환의무 없는 계약금은 1600만달러(약 193억6000만원)이다. 경쟁사와 달리 비독점적 권리를 부여했기 때문에 향후 다른 협력사와 기술이전 체결이 가능하다는 분석이다.

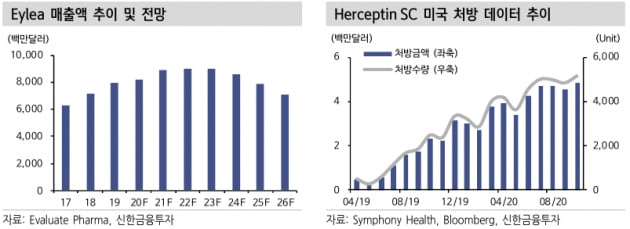

이동건 신한금융투자 연구원은 “허셉틴 SC 바이오시밀러(바이오의약품 복제약)에 대한 기술이전 논의도 본격화됐다”며 “원천기술이 아닌 물질로서는 유의미한 첫 기술이전인 만큼 가치가 있다”고 말했다.

자회사 알토스바이오로직스의 가치에도 주목했다. 알토스바이오로직스는 지난 10일 310억원 유상증자를 발표하며 알테오젠으로부터 아일리아 바이오시밀러 ‘ALT-L9’의 권리를 이전받았다. 내년 초까지 총 600억원을 투자 유치해 ALT-L9 임상 3상 등 바이오시밀러 사업을 본격화할 것이라는 전망이다.

알테오젠은 지난 14일 750억원 규모 전환우선주 발행을 공시했다. 회사는 지난달 발행한 300억원 규모 전환우선주와 더불어 총 1050억원을 확보했다. 조달 자금은 히알루로니다제 자체 생산을 위한 시설 및 연구개발 자금으로 활용된다.

이 연구원은 “중장기적 관점에서 히알루로니다제 매출이 본격화된다면 추가적인 목표 주가 상향 가능성이 있다”며 “자금 조달을 기점으로 기대했던 성장동력은 지금부터 시작될 것으로 기대한다”고 말했다.