제작원가 1년 만에 49% 증가

8월 이후 반등에도 年16% 하락

매출 큰 폭 늘어야 선순환 가능

온라인동영상서비스(OTT) 시장 확대로 콘텐츠 회사인 스튜디오드래곤이 수혜를 볼 것이란 기대가 커지고 있다. 넷플릭스에 이어 디즈니플러스 등 다양한 플랫폼이 쏟아져 나오면서 여기에 양질의 한류 콘텐츠를 공급할 수 있는 이 업체가 반사이익을 얻을 것이란 논리다.

하지만 코스닥시장에서 스튜디오드래곤은 지지부진한 흐름을 보이고 있다. 매출은 늘고 있지만, 제작원가가 포함된 매출원가가 더 많이 증가해 수익성 개선에 어려움을 겪고 있기 때문이다.

20일 코스닥시장에서 스튜디오드래곤은 7만7300원에 마감했다. 지난 8월 6일 연중 최저가인 5만4000원에 바닥을 찍은 뒤 회복 흐름을 보이고 있지만, 올해 하락률은 16.34%에 달한다.

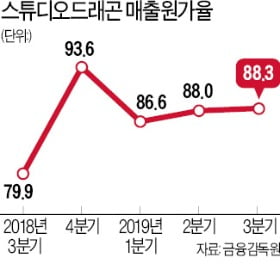

지난 3분기 매출원가율(매출원가/매출)이 2017년 11월 상장 후 최고 수준인 88.3%로 치솟을 정도로 부담이 커진 게 주가를 짓누르고 있다는 평가다. 스튜디오드래곤은 3분기에 전년 동기 대비 6.0% 증가한 1312억원의 매출을 거뒀다. 매출원가는 1159억원으로, 17.1% 불어나 증가율이 더 컸다.

3분기에 매출원가가 크게 늘어난 데엔 제작원가 증가가 가장 큰 요인으로 작용했다. 방송·영화 등 문화콘텐츠 분야가 주 52시간 근로제 적용을 받게 되면서 현장 스태프 등에 지급하는 인건비 부담이 크게 늘었다.

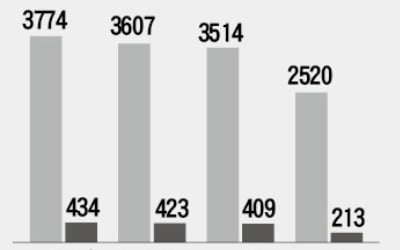

작가, 주·조연 배우들에게 지급하는 비용도 급증했다. 이에 따라 스튜디오드래곤의 제작원가는 지난해 3분기 총 476억원에서 1년 만에 708억원으로 48.7% 증가했다.

원가 부담이 커지면서 수익성도 나빠지고 있다. 스튜디오드래곤의 3분기 영업이익률은 8.3%로, 지난해 같은 기간(17.4%)의 절반 수준에 머물렀다.

증권업계에선 스튜디오드래곤이 매출이 매출원가보다 더 큰 폭으로 증가하는 궤도에 진입해야 영업이익이 안정적으로 늘어나는 선순환에 접어들 수 있을 것으로 보고 있다. OTT 시장 확대는 선순환에 안착하는 계기가 될 수 있을 것이란 전망이다.

이가연 대신증권 연구원은 “넷플릭스는 지속적으로 아시아 지역의 오리지널 콘텐츠 제작을 확대하고 있고, 애플과 디즈니 등도 조만간 이런 흐름에 동참할 것”이라며 “다수의 글로벌 OTT가 스튜디오드래곤과 제휴할 가능성이 높다”고 내다봤다.

![[마켓인사이트] 실적 부진에…세아베스틸, 신용등급 강등 위기](https://img.hankyung.com/photo/201912/AA.21226842.3.jpg)

![[마켓인사이트] '상쾌환' 인기 치솟아도 웃지 못한 삼양사](https://img.hankyung.com/photo/201912/AA.21180191.3.jpg)