한진칼 주가가 4만원을 넘은 뒤 상승폭이 급격히 둔화되고 있다. 밸류에이션(실적 대비 주가 수준)이 한 번도 도달하지 못한 영역에 이르면서 부담이 커졌기 때문이다. 상당수 애널리스트는 한진칼 주가가 ‘꼭지를 찍었다’고 보고 투자 의견을 낮추고 있다. 반면 펀드를 운용하는 운용업계 일각에선 한진칼이 더 오를 수 있다는 의견이 나오고 있다. 한진칼이 인수합병(M&A) 시장에 나온 것으로 간주해 경영권 프리미엄 가치를 기준으로 적정 주가를 평가해야 한다는 시각이다.

사상 최고 수준으로 오른 주가

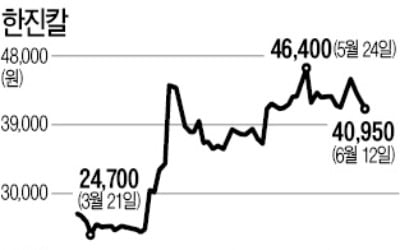

13일 유가증권시장에서 한진칼은 500원(1.22%) 내린 4만450원에 마감했다. 행동주의 펀드인 KCGI가 장내에서 한진칼 주식을 사들이면서 지난달 24일 사상 최고치인 4만6400원을 찍은 뒤 12.82% 미끄러져 내렸다.

KCGI가 보유 지분율을 15.98%까지 늘렸지만 과거와 같은 폭발적인 주가 상승은 나타나지 않았다. 경영권 분쟁이 ‘장기전’으로 접어들면서 기대가 수그러들었다는 분석이다. 이상헌 하이투자증권 연구원은 “이사 선임 등을 통한 경영 참여는 내년 3월 정기 주주총회에서나 시도해볼 수 있다”며 “눈에 보이는 성과 없이 기대만으로 주가가 더 오르긴 힘들다”고 말했다.

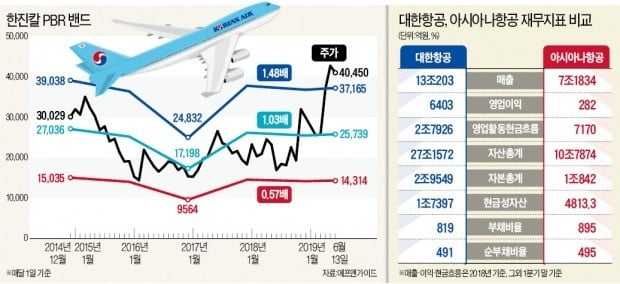

한진칼 주가순자산비율(PBR: 시가총액/자본총계)이 1.6배 수준으로 오르면서 과거 평균인 1.0배는 물론 최상단인 1.3배도 훌쩍 뛰어넘은 점도 부담이다. 유안타증권, 하이투자증권, 대신증권, 신영증권, KTB투자증권, IBK투자증권 등이 잇달아 ‘매수’에서 ‘중립’으로 투자 의견을 낮췄다.

이한준 KTB투자증권 연구원은 “자회사 순자산가치(NAV)를 모두 반영한 것 이상으로 한진칼 주가가 올랐다”며 “경영권 분쟁이 가열되면서 더 오를 순 있지만 펀더멘털(기초체력) 대비 지나치게 올랐다”고 지적했다. KCGI가 제시한 적정 주가도 4만890원으로 현 주가와 비슷한 수준이다.

“M&A 잣대로 평가해야”

운용업계에선 다른 시각이다. M&A 매물로 나온 아시아나항공 ‘몸값’이 최대 2조원으로 거론되는 만큼 대한항공 가치도 이에 맞춰 재평가해야 한다는 의견이다. 한 운용사 최고운용책임자(CIO)는 “시장에서 대한항공이 결국 M&A 매물로 나올 것이란 기대가 커지고 있다”며 “실적과 자산을 기준으로 한 잣대가 아니라 M&A 관점에서 한진칼의 가치를 봐야 한다”고 말했다.

시장에선 항공업 진출을 노리는 기업이 KCGI가 보유한 한진칼 지분을 프리미엄을 주고 사가거나, 상속세 부담으로 궁지에 몰린 한진칼 최대주주와 손잡고 지분을 늘리는 시나리오 등이 거론되고 있다. 투자은행(IB)업계 관계자는 “아시아나항공보다 대한항공을 노리는 기업들이 많다”고 말했다.

대한항공과 진에어를 거느린 한진칼이 매물로 나온다면 주가가 5만원을 넘을 수도 있다는 전망이 나온다. 대한항공이 재무나 실적 측면에서 아시아나항공보다 탄탄하기 때문이다.

대한항공과 아시아나항공의 부채비율은 800%대로 비슷하지만, 대한항공은 한해 3조원에 가까운 현금창출력이 매력으로 꼽힌다. 대한항공은 지난해 매출 13조203억원에 영업이익은 6403억원에 불과했지만 영업활동 현금흐름은 2조7926억원에 달했다. 현금 유출이 없는 감가상각비가 영업비용으로 많이 반영된 탓이다. 아시아나항공은 영업이익 282억원에 영업활동 현금흐름이 7170억원에 불과했다.