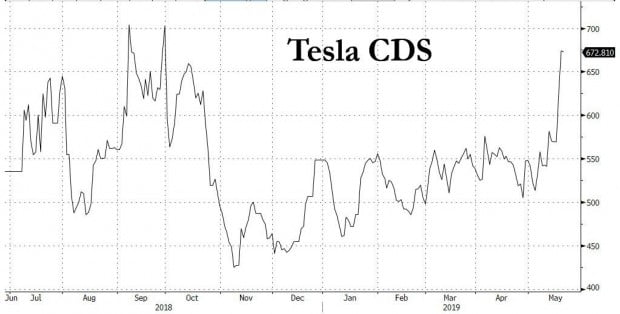

테슬라 채권에 대한 CDS(신용부도스왑) 프리미엄은 673bp에 달했습니다. 이는 포드의 200bp대의 3배에 달합니다.

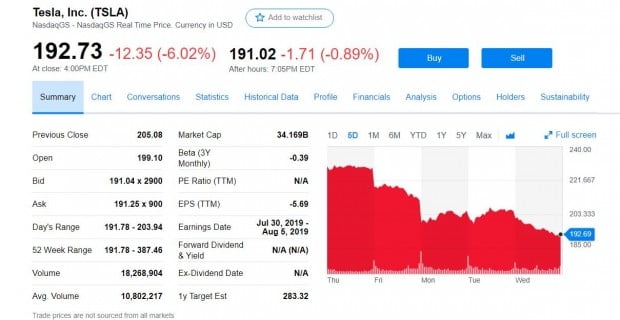

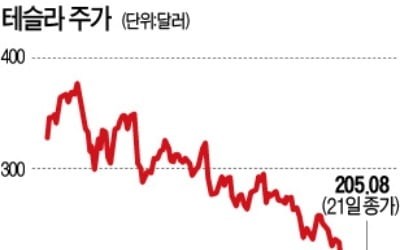

22일(현지시간) 뉴욕 증시에서 테슬라의 주가는 12.35달러, 6% 떨어져 192.73달러로 마감했습니다. 2016년 12월 이후 처음으로 종가 기준 200달러 밑으로 내려갔습니다.

지난 21일 최악의 시나리오에 따른 목표주가로 10달러를 제시했던 모건스탠리의 애덤 조나스 애널리스트의 콘퍼런스콜 내용이 이날 흘러나온 게 결정적이었습니다.

조나스는 보고서에 대해 고객들과 전화로 테슬라에 대한 의견을 주고 받았는데, 그 녹음 파일이 흘러나간 겁니다.

"테슬라의 차량 생산은 수요를 초과하고 있다. 현금은 증발하고 있으며, (내놓겠다고 발표한) 모델Y에 대해선 아무도 관심을 갖고 있지 않다. 최근 높은 가격에 자본을 조달했으며, 그리고 (업계나 경영진의) 전략적 투자는 전혀 없었다."

늘어난 생산, 줄어든 수요

무엇보다 수요가 줄어든 게 악순환 도미노의 시작입니다.

조나스는 줄어드는 수요가 문제의 핵심이라며, 테슬라가 중국 이외의 시장에서는 이미 테슬라 전기차에 대한 수요가 포화됐을 수 있다고 지적했습니다.

테슬라는 지난 몇 년간 막대한 돈을 투자해 연간 50만~100만대를 생산할 수 있는 능력을 갖췄습니다.

조나스는 “테슬라는 단기 수요에 비해 너무 커져서 펀더멘털에 큰 부담을 안겨주고 있다”고 말했습니다. 특히 테슬라가 모자라는 자본을 끌어모아 출시 준비중인 모델 Y에 대한 관심이 매우 낮다고 지적했습니다.

미중 무역전쟁 영향

조나스는 미중 무역 전쟁의 영향에 대해서도 언급했습니다.

그는 "중국에 로봇 자동차를 판매하는 데 의존하기에 지금보다 더 좋을 때가 있을 수 있겠는가"라고 되물었습니다.

일론 머스크가 최근 내년 말까지 로봇 택시 100만대를 선보이겠다고 언급하며 또 투자자를 유인하려는 상황, 그리고 중국에서 수요를 창출하기 위해 중국 공장 건설을 서두르는 상황을 냉소적으로 반문한 겁니다.

성장하지 못하면 부채도 부담이 됩니다. 뉴욕 채권시장에서는 테슬라의 2025년 만기 채권이 1달러당 82센트의 가격에 거래되고 있습니다.

조나스는 "성장하는 동안은 아무도 부채에 대해 염려하지 않으며, CDS에도 관심이 없다. 하지만 성장에 대해 의문이 생기는 순간, 이들 숫자는 주목받기 시작한다"고 말했습니다.

테슬라의 5년 만기 회사채의 CDS 프리미엄은 이날 673bp까지 올랐습니다. 이는 평균적으로 5년 내 채무불이행 사태가 발생할 가능성이 46%로 해석되는 수준입니다.

조나스는 "모건스탠리의 크레딧마켓 데스크에게 문의했더니 이런 가격은 1년내 10% 디폴트 가능성을 감안한 가격이라고 답했다"고 설명했습니다.

증발하는 현금, 악화되는 신용

조나스는 "오랫동안 테슬라 주가는 제품 수요, 현금흐름 창출 능력 및 자본 시장 접근성에 의해 주도되어 왔다. 하지만 올해의 급격한 판매 감소는 현금흐름 창출을 통한 자기자본 확충 능력을 크게 축소시켰다. 테슬라의 최근 27억달러 규모의 주식 및 전환사채 발행은 테슬라의 현금 소비 속도를 감안할 때 1년 이상 유동성을 제공할 수 있다.

하지만 주가가 하락하면서 테슬라는 이로 인해 잠재적으로 낮아지는 직원 사기, 고객과 사업파트너(공급 업체, 정부) 위험을 늘리는 악순환에 있다는 걸 발견할 수 있다. 이는 잠재적으로 펀더멘탈에 영향을 미칠 수 있다"고 말했습니다.

조나스는 테슬라의 신규 수요 창출 방법으로

1) 중국 내수 시장 확대

2) 낮은 가격의 SUV 출시

3) 물류 확대 등을 지적했습니다.

머스크는 지난 IR에서 물류의 어려움을 지적하면서 해외의 잠재적 수요자들에게 차량 배달을 하지 못하고 있다고 말했습니다.

조나스는 "테슬라의 수요가 이런 조치로도 충분히 확대되지 않는다면 "핵심 경영진의 이탈, 가격 할인, 특별 비용 절감 등이 회사의 잠재적 스트레스를 가중시킬 수 있다"고 말했습니다.

조나스는 결론적으로 "테슬라는 더이상 성장스토리를 보여주지 못하고 있다. 지금 보는 건 떨어지는 신용과 리스트럭처링 스토리"라고 했습니다. 그의 말은 테슬라의 다음 행보가 파산 신청일 수 있다는 것을 시사합니다.

이날 씨티 글로벌마켓도 테슬라에 대해 최악의 경우 36달러라는 목표주가를 제시했습니다.

이타이 마이클리 분석가는 "줄어드는 수요와 잉여현금흐름에 대한 우려가 지속되고 있는 게 주요 원인"이라고 말했습니다.

테슬라는 올해를 무사히 넘길 수 있을까요.

뉴욕=김현석 특파원 realist@hankyung.com

![[김현석의 월스트리트나우] 미중 무역전쟁에 홍콩달러 흔들리나](https://img.hankyung.com/photo/201905/AB.19705375.3.jpg)