NH투자증권은 17일 SK하이닉스에 대해 반도체 수급 악화로 내년 1분기까지 실적이 감소할 것이라며 목표주가를 기존 10만원에서 8만5000원으로 낮춰 잡았다. 투자의견은 '매수'를 유지했다.

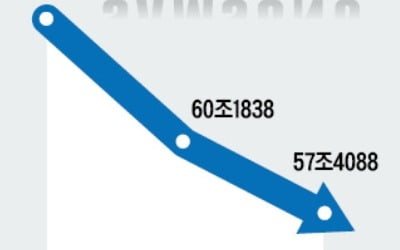

NH투자증권이 추정한 SK하이닉스의 올해 4분기 영업이익은 5조2000억원이다. 전 분기보다 20% 줄어든 것으로 컨센서스(증권사 추정치 평균)도 크게 하회하는 수준이다.

D램 가격 하락 폭이 기존 예상보다 커서다. 낸드플래시도 수요 부진으로 가격 하락폭이 높은 것으로 추정됐다.

이 증권사의 도현우 연구원은 “연초 D램 업체들의 신규 투자로 3분기부터 증가하기 시작한 D램 공급과 최근 주요 데이터센터 고객의 전략적 메모리 구매 지연, 주요 스마트폰 판매 부진, 인텔 CPU 공급 부족으로 인한 PC 판매 둔화 등 악재가 겹쳤다”고 분석했다.

내년 1분기까지는 실적 부진세가 이어진다는 전망이다. 내년 1분기 영업이익은 4조1000억원으로 전망됐다. 올해 4분기보다 21% 하락하는 것이다. 도 연구원은 “현재 둔화되는 수급 추세에 정보기술(IT) 비수기가 더해질 것으로 보인다”고 말했다.

다만 내년 3분기부터는 실적이 개선될 것이라는 기대도 함께 내놨다. 도 연구원은 "2분기 이후 IT 성수기 진입 및 인텔 추가 캐파 투자로 인한 중앙처리장치(CPU) 공급 부족 완화, 인텔 신규 캐스케이드 레이크 서버 CPU 출시, 데이터센터 고객의 메모리 구매 재개 등으로 수요가 개선될 것으로 예상된다"며 “주가 반등은 2분기부터 가능할 것”이라고 내다봤다.

안혜원 한경닷컴 기자 anhw@hankyung.com

NH투자증권이 추정한 SK하이닉스의 올해 4분기 영업이익은 5조2000억원이다. 전 분기보다 20% 줄어든 것으로 컨센서스(증권사 추정치 평균)도 크게 하회하는 수준이다.

D램 가격 하락 폭이 기존 예상보다 커서다. 낸드플래시도 수요 부진으로 가격 하락폭이 높은 것으로 추정됐다.

이 증권사의 도현우 연구원은 “연초 D램 업체들의 신규 투자로 3분기부터 증가하기 시작한 D램 공급과 최근 주요 데이터센터 고객의 전략적 메모리 구매 지연, 주요 스마트폰 판매 부진, 인텔 CPU 공급 부족으로 인한 PC 판매 둔화 등 악재가 겹쳤다”고 분석했다.

내년 1분기까지는 실적 부진세가 이어진다는 전망이다. 내년 1분기 영업이익은 4조1000억원으로 전망됐다. 올해 4분기보다 21% 하락하는 것이다. 도 연구원은 “현재 둔화되는 수급 추세에 정보기술(IT) 비수기가 더해질 것으로 보인다”고 말했다.

다만 내년 3분기부터는 실적이 개선될 것이라는 기대도 함께 내놨다. 도 연구원은 "2분기 이후 IT 성수기 진입 및 인텔 추가 캐파 투자로 인한 중앙처리장치(CPU) 공급 부족 완화, 인텔 신규 캐스케이드 레이크 서버 CPU 출시, 데이터센터 고객의 메모리 구매 재개 등으로 수요가 개선될 것으로 예상된다"며 “주가 반등은 2분기부터 가능할 것”이라고 내다봤다.

안혜원 한경닷컴 기자 anhw@hankyung.com