"DGB금융지주, 안정적인 실적·배당…가치주 매력 뚜렷"-현대차

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

김진상 연구원은 "DGB금융지주의 투자포인트는 안정적인 이익 흐름에 하이투자증권 인수가 더해져 레벨업된 이익력과 지속 가능한 배당 플레이"라며 "실적, 배당, 가치주로의 매력이 더욱 뚜렷해졌다"고 밝혔다.

내년 실적 전망치 기준 주가순자산비율(PBR)이 0.33배로 자기자본이익률(ROE) 대비 밸류에이션(실적 대비 주가 수준) 매력이 뚜렷하다고 평가했다.

총부채원리금상환비율(DSR)과 임대업자이자상환비율(RTI) 강화, 신용카드 수수료 인하 등 금융당국의 규제리스크는 중소기업대출 중심의 지방은행인 DGB금융지주에게는 상대적으로 적은 편이란 점도 긍정적인 요인으로 꼽았다.

김 연구원은 "하이투자증권 인수로 내년 이후 연간이익은 약 400억원 증가할 전망이고, 이에 따라 ROE와 주당순이익(EPS)은 인수 전보다 각각 0.9%포인트, 11% 개선될 것"이라며 "금리 상승 시 순이자마진(NIM) 개선 폭이 상대적으로 크다는 점도 긍정적"이라고 말했다.

오정민 한경닷컴 기자 blooming@hankyung.com

ADVERTISEMENT

-

1

"연말, 배당주 상대적 강세 전망…효성·DGB금융지주 등 유효"

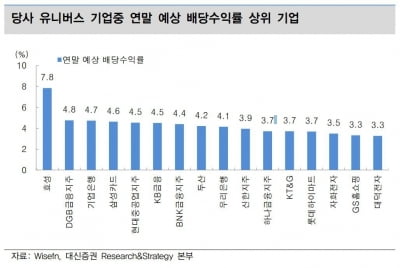

대신증권은 올해 연말 배당주가 상대적인 강세를 보일 가능성이 높다고 10일 분석했다.조승빈 대신증권 연구원은 "과거 경험상 배당에 대한 기대감이 선반영되면서 연말로 갈수록 차익실현 움직임이 나타나 12월에는 배당주가...

-

2

모회사가 지방금융지주라는 공통점을 가진 BNK투자증권과 하이투자증권의 시너지 창출 방식에 관심이 커진다. 두 증권사는 금융지주 내의 은행과 '복합점포'의 형태로 협업에 나선다.BNK투자증권이 먼저 움직...

-

3

DGB금융그룹 자회사로 편입된 하이투자증권이 ‘시너지 전략본부’를 신설하는 등 조직 개편을 했다고 14일 발표했다. 지난달 김경규 대표이사 취임 이후 그룹과의 시너지 창출과 역량 강화를 위한 첫...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)