하반기 16건 수주 공시…현재 수주 잔액 6450억가량

"내년 영업익 전망치 27%↑…본격적인 성장 국면에 돌입"

글로벌 풍력업체도 주가 상승세

풍력타워 제조업체인 씨에스윈드가 최근 출렁이는 증시에도 잇따른 해외 수주에 힘입어 꾸준한 상승세를 지키고 있다. 전문가들은 이 회사 실적이 본격적으로 개선되면서 주가가 더 힘을 받을 것으로 보고 있다.

하반기에만 작년 매출의 두 배 수주

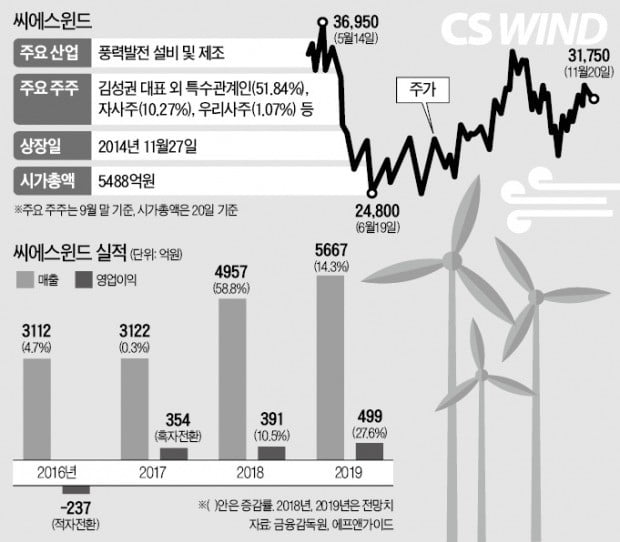

씨에스윈드는 20일 유가증권시장에서 350원(1.09%) 떨어진 3만1750원에 마감했다. 이날 숨을 골랐지만 지난달 급락장에서 2만7600원(10월29일)에 저점을 찍은 뒤 15.0% 오르며 강세를 보이고 있다.

올 들어 이 회사 주가는 등락을 거듭했다. 지난 5월29일에는 2대 주주였던 골드만삭스가 보유지분 12.4% 중 7.5%(130만 주)를 블록딜(시간외 매매)하며 8.7% 급락했다. 강승균 한국투자증권 연구원은 “골드만삭스의 투자 기간이 10년을 넘어가면서 내부적으로 비중 축소 요구가 있었을 것”이라며 “펀더멘털(기초체력)에 문제가 있는 것은 아니었다”고 설명했다. 이후 주가는 9월 말까지 12.6% 올랐고, 10월 급락장의 영향으로 9.9% 하락했다가 회복하고 있다.

주가가 떨어졌다가도 곧바로 힘을 받은 이유는 연이은 수주 덕분이다. 씨에스윈드의 주요 고객사는 글로벌 풍력발전 회사인 베스타스, 지멘스가메사, 제너럴일렉트릭(GE)윈드 등이다. 올 하반기 이 기업들을 포함한 계약수주 공시만 해도 16건이다. 총계약금액은 5825억원으로 전년 매출(3122억원)의 두 배에 달한다. 지금은 약 6450억원의 수주잔액을 확보한 것으로 추정된다.

활발한 수주는 앞으로도 계속될 것으로 예상된다. 씨에스윈드는 지난해 영국에 대규모 풍력발전단지를 조성하는 사업인 ‘혼시 프로젝트1’에 필요한 풍력타워의 80% 이상을 수주했는데, 이어지는 ‘혼시 프로젝트2’에서도 풍력타워 수주를 따내기 시작했기 때문이다. 한병화 유진투자증권 연구원은 “지난 15일에는 지멘스가메사와 441억원 규모의 풍력타워 장기공급계약을 맺었다고 공시했는데 이는 혼시 프로젝트2 발주의 일부”라고 설명했다.

‘순풍’ 부는 글로벌 풍력시장 업황

수주 풍년은 실적 호조로 이어질 전망이다. 금융정보업체 에프앤가이드에 따르면 씨에스윈드의 올해 영업이익 컨센서스(증권사 전망치 평균)는 전년 동기 대비 10.5% 증가한 391억원이다. 내년 영업이익 컨센서스는 499억원으로 27.6% 늘어날 전망이다. 정연승 NH투자증권 연구원은 “미국이 수입 철강에 관세를 부과하며 미국의 풍력타워 생산기업에 비해 씨에스윈드의 가격 경쟁력이 커지고 있다”며 “대만 등 아시아 국가들도 해상 풍력 개발에 나서고 있어 수혜가 기대된다”고 말했다.

글로벌 풍력시장 업황도 좋아질 것이라는 분석이다. 한병화 연구원은 “세계 주식시장이 불안한 와중에도 풍력업체들의 주가는 오르고 있다”며 “유럽이 신재생에너지 발전 비중 목표치를 올렸고 최대 시장 중 하나인 미국에서 민주당이 하원을 장악하며 친환경에너지 정책의 리스크도 줄었기 때문”이라고 분석했다. 지멘스가메사와 베스타스 주가는 이달 들어 각각 19.7%, 10.7% 올랐다. 한 연구원은 “업황 호조 속에서 실적 개선세가 뚜렷한 씨에스윈드 주가도 상승 여력이 있다”고 덧붙였다.