NH투자증권은 23일 차세대 스마트폰이 등장하면서 이에 적용되는 스마트폰 부품을 주목할 필요가 있다고 분석했다. 이에 따른 관련주로 인터플렉스, 비에이치, 이녹스첨단소재를 추천했다.

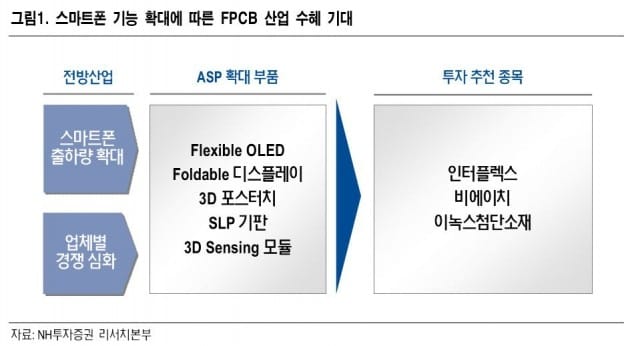

이 증권사 이규하 연구원은 "아이폰X을 기점으로 차세대 스마트폰이 등장하면서 글로벌 스마트폰 출하량이 점진적으로 확대될 것"이라며 "스마트폰 기능이 확대될수록 연성회로기판(FPCB) 산업에 주목해야 한다"고 말했다.

스마트폰 기기의 내부공간은 기능이 확대될 수록 좁아지는 반면, FPCB에서 처리해야하는 전기적 신호는 증가한다는 것. 이는 경박단소화와 칩 실장기능 등 FPBC의 기술화를 필요로 하기 때문이다. FPCB의 경우 공정 난이도가 어려워 기술경쟁력을 확보한 기업일 수록 수혜폭이 크다는 게 이 연구원의 분석이다.

인터플렉스는 기술 경쟁력을 바탕으로 글로벌 FPCB 산업 재편의 중심에 있다는 평가다. 기존 고객사의 물량 확대와 신규 적용처를 확보해 긍정적이라는 것. 목표주가를 7만원에서 9만원으로 올리고 '매수' 의견을 제시했다.

비에이치는 향후 중화권 업체나 전장제품 등으로 매출이 다변화된다는 전망이다. 저평가된 만큼 앞으로 재평가가 기대되는 기업이어서 목표주가 또한 3만원에서 3만6000원으로 상향조정했다. '매수' 의견은 유지.

FPCB 소재는 내년에도 공급부족이 예상됨에 따라 이녹스첨단소재는 마진이 개선된다는 전망도 내놨다. '매수' 의견과 목표주가 11만5000원을 유지했다.