하루 평균 거래량 사상최대 불구

투자자들의 실제 소유 물량 미미

95%는 발행사인 증권사가 보유

"시장 활성화 아직 요원" 분석

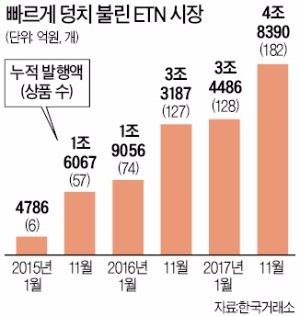

2014년 11월17일 첫선을 보인 상장지수증권(ETN)이 만 세 살이 됐다. 지난 3년간 180개가 넘는 ETN이 상장됐다. 누적 발행액은 5조원에 육박한다. ‘덩치’는 빠르게 커졌다. 하지만 투자자가 실제로 ETN을 사들인 금액을 뜻하는 투자자매출은 2500억원에 미치지 못하고 있다. 업계에서는 이제 ETN 시장의 내실을 다져야할 시점이라는 지적이 나온다.

◆상품 수, 거래대금 빠르게 늘어

16일 한국거래소에 따르면 지난 14일 현재 유가증권시장에서 거래되는 ETN 수는 총 182개, 발행액은 4조8390억원으로 집계됐다. 올 들어 54개 종목이 새로 나와 작년 말보다 상품 수가 37% 많아졌다. 누적 발행액은 지난해 말(3조4704억원)보다 39% 늘었다.

ETN 시장이 이렇게 빠르게 확대될 수 있었던 건 발행회사인 증권사들이 경쟁상품인 상장지수펀드(ETF)를 꺾기 위해 ETF 시장에 없는 다양한 상품을 경쟁적으로 내놨기 때문이다. 3일 삼성증권이 선보인 ‘레버리지 천연가스 선물’ ETN이나 같은 날 NH투자증권이 내놓은 ‘레버리지 S&P500’ ETN 등은 출시 전부터 투자자의 관심이 높았던 금융투자상품으로 ETF 중에선 비슷한 상품이 없다.

ETN과 ETF는 특정 지수나 자산가격 등락률에 따라 수익률이 결정되는 금융투자상품이다. ETF는 추종하는 지수가 담은 주식을 실제 매입하지만 ETN은 발행 증권사가 수익률을 보증한다는 차이점이 있다.

ETN의 거래대금도 빠르게 늘고 있다. 이달 들어 하루 평균 ETN 거래대금은 사상 처음으로 1000억원을 돌파했다. 15일까지 ETN의 일평균 거래대금은 1117억원을 기록했다. 작년 12월(248억원)과 비교해 4.5배로 늘었다.

◆“파생상품 규제 풀어야”

투자자가 실제 보유한 ETN 물량을 의미하는 투자자매출은 현재 2493억원에 불과하다. 상품이 늘면서 ETN 발행액이 증가했지만 투자자들이 투자하고 있는 금액은 발행액의 5% 수준에 머물고 있다.

나머지는 원하는 투자자가 나올 때를 대비해 증권사가 그냥 들고 있다. 한 증권사 관계자는 “증권사는 투자자 매출에 비례해 수수료를 받는다”며 “상장 비용과 인건비 등을 감안하면 대부분 증권사가 이 시장에서 수익을 거의 내지 못하고 있다”고 설명했다.

ETN 시장이 ‘실속 있게’ 성장하려면 법적 성격이 파생결합증권이어서 받는 다양한 규제를 풀어줘야 한다는 지적이 나온다. ‘쌍둥이’ 상품임에도 불구하고 법적으로 ETF는 집합투자증권, ETN은 파생결합증권으로 분류돼 있다.

한 증권사의 ETN 담당자는 “상품 구조를 잘 아는 기관투자가들도 파생상품이라는 ‘간판’ 때문에 ETN 투자를 꺼린다”며 “퇴직연금을 운용할 때 ETN을 담을 수 없을 뿐 아니라 내년부터는 고령자에게 ETN을 판매할 때 녹취 의무까지 생기는 등 규제가 많아 시장이 커지지 못하고 있다”고 말했다.

![[마켓PRO] 알고리즘 종목 Pick : "한화오션, 해외 수주 모멘텀에 불붙다"](https://img.hankyung.com/photo/202511/01.42176424.3.jpg)