스타트업이 산업판도 바꾼다

(2) 갈길 먼 K스타트업 생태계

'소심증' 걸린 한국VC, 기술력 있어도 실적 나쁘면 제외

투자유치 상위 10곳 벤처중 한국VC서 받은 곳은 3곳뿐

반쪽짜리 '한국 테슬라 상장'

적자 기술기업 '증시 상장' 특례…시총 500억 기업에만 적용돼

쿠팡·옐로모바일만 대상…"문턱 낮추되 퇴출 요건 강화를"

(2) 갈길 먼 K스타트업 생태계

'소심증' 걸린 한국VC, 기술력 있어도 실적 나쁘면 제외

투자유치 상위 10곳 벤처중 한국VC서 받은 곳은 3곳뿐

반쪽짜리 '한국 테슬라 상장'

적자 기술기업 '증시 상장' 특례…시총 500억 기업에만 적용돼

쿠팡·옐로모바일만 대상…"문턱 낮추되 퇴출 요건 강화를"

◆10곳 중 3곳만 국내 VC서 자금조달

자금조달을 준비하는 스타트업들은 국내 VC에 큰 기대를 하지 않는다. 안정된 사업모델로 꾸준히 이익을 내는 기업에만 지갑을 연다는 것을 알고 있기 때문이다. 지난해 투자유치 상위 10개 스타트업(신생 벤처기업) 중 한국 VC로부터 자금을 유치한 업체는 비바리퍼블리카(6위), 리디(9위), 허니비즈(10위) 등 세 곳에 불과했다. 미미박스를 포함해 나머지 일곱 곳은 외국 VC와 사모펀드(PEF)로부터 자금을 끌어들였다.

국내 스타트업이 국내 코스닥시장에 상장하려면 법인세를 차감하기 전 기준으로 사업 이익을 꾸준히 내야 한다. 적자 기업엔 원천적으로 상장 기회가 막혀 있다는 얘기다. 상장이 쉬운 대신 퇴출 요건이 까다로운 나스닥과는 분위기가 정반대다. 그렇다고 이익을 낼 때까지 기다릴 수도 없다. 해외 VC들이 조성한 펀드는 대부분 만기가 10년 이상이지만 국내 VC의 펀드는 7~8년 안에 자금을 회수해야 한다는 조건이 붙어 있다.

올해부터 도입되는 ‘테슬라 요건 상장(적자기업 특례상장)’도 현실적인 대안이 못 된다는 지적이다. △시가총액 500억원 이상 △직전해 매출 30억원 이상 △최근 2년 평균 매출 증가율 20% 이상 등의 조건을 충족해야 하기 때문이다. 옐로모바일과 쿠팡처럼 이미 VC로부터 충분한 투자를 받아 덩치를 키운 업체만 ‘테슬라 상장’에 도전할 수 있다는 설명이다.

미국 VC들은 한국 VC와는 스타트업 투자 공식이 다르다. 영업이익 지표를 보긴 하지만 참고자료로만 활용한다. 창업자가 스타트업을 성공적으로 키워낸 경력이 있거나 양질의 전문 인력을 보유하고 있는 업체에는 시제품이 나오기 전부터 뭉칫돈이 몰린다.

미국 스타트업 순위에서 꾸준히 1위를 지키고 있는 자동차 공유서비스 업체 우버는 미국 VC들의 분위기를 보여주는 대표적인 사례다. 이 회사는 현지 투자자들로부터 680억달러(약 77조원)를 유치했다. 비상장사임에도 불구하고 기업 가치가 현대자동차와 SK하이닉스의 시가총액을 합친 것과 맞먹는다. 지난해에 기록한 순손실이 28억달러에 달하지만 더 투자하고 싶다는 VC가 수두룩하다. 실리콘밸리 스타트업인 미띵스의 윤정섭 대표는 “영업이익을 낼 여력이 있으면 사람을 더 뽑고 사업을 확장하라는 게 대다수 미국 VC의 주문”이라고 말했다.

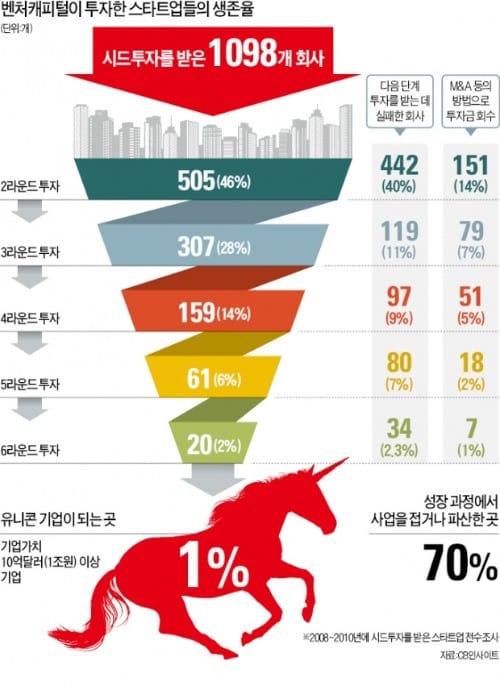

미국도 스타트업의 성공 확률이 낮은 것은 마찬가지다. 스타트업 정보 제공업체인 CB인사이트에 따르면 2008년부터 2010년 사이 초기투자를 받은 스타트업 1098개 중 기업가치 10억달러 이상의 기업으로 성장한 사례는 10곳에 불과하다. 전체 기업 중 70%가 자진폐업 등의 상태로 사업을 접는다. 미국 VC들이 관심을 기울이는 것은 나머지 30%다. M&A와 IPO 시장이 잘 발달해 있는 만큼 30% 정도의 성공 확률만으로도 공격적인 투자가 가능하다는 설명이다.

보수적인 국내 VC들도 미국 증시 상장을 노리는 스타트업엔 다른 잣대를 적용한다. 국내 최대 VC인 한국투자파트너스는 올해 초 미국의 자율주행 인공지능(AI)업체인 팬텀에이아이에 베팅했다. 매출조차 올리지 못하고 있는 초기기업이지만 테슬라와 현대차 출신의 경영진과 아이디어만 보고 투자를 결정했다. 한국투자파트너스 관계자는 “미국에 기반을 두고 있는 회사는 글로벌 시장을 확보하는 게 용이하고 투자금 회수 수단도 다양하다”며 “이 같은 점을 강조해 재무적투자자(LP)들의 동의를 얻어냈다”고 말했다.

새너제이=송형석/김태호 기자 click@hankyung.com

![KT, '4500억 규모 보상안' 발표…통신요금 할인은 제외 [종합]](https://img.hankyung.com/photo/202512/ZA.42819027.3.jpg)