우대율 최고 60%P 차이

1000달러 환전할 경우 은행별 최대 1만2천원차

KEB하나·한국씨티은행 80%…농협은행 50%로 다소 낮아

동남아 통화 수수료 높아…달러로 바꿔 현지서 환전을

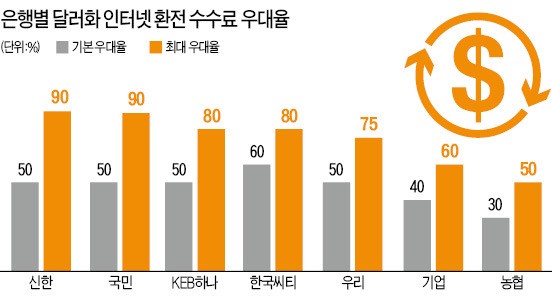

은행별 인터넷 환전 수수료 우대율(할인율)이 최고 60%포인트(미국 달러 기준)까지 차이나는 것으로 나타났다. 국민은행과 신한은행의 우대율이 최고 90%로 가장 높았고, 농협은행이 최저 30%로 가장 낮았다.

환전 우대율은 환전 수수료에서 얼마만큼 깎아주는지를 나타내는 비율이다. 가령 환전 수수료가 달러당 20원일 경우 우대율이 90%라면 2원, 30%라면 14원을 내야 한다. 따라서 환전하기 전에 은행별 수수료 우대율과 조건을 꼼꼼하게 비교할 필요가 있다.

금융감독원과 전국은행연합회는 10일 개설한 ‘외환길잡이’ 홈페이지(exchange.kfb.or.kr)’를 통해 인터넷 환전 때 은행별 수수료 우대율을 처음으로 비교 게시했다.

각 은행은 외화에 매매기준율을 곱한 금액에 환전 수수료를 더해 소비자가 환전할 때의 금액을 산출한다. 매매기준율이 달러당 1150원, 현찰을 살 때 환율이 1170원이라면 차액인 20원이 환전 수수료가 되는 셈이다. 은행들은 환전 수수료의 일부를 할인해주는데 이를 수수료 우대라고 한다.

은행들은 우선 인터넷 환전 때 기본적으로 수수료를 50%가량 할인해준다. 인터넷으로 미리 환전을 신청하고 원하는 지점에서 외화를 찾는 방식을 이용했을 때다. 시중은행의 기본 우대율은 30%(농협은행)에서 60%(한국씨티은행)까지 차이가 나는 것으로 나타났다.

여기에 더해 몇 가지 우대조건을 만족하면 수수료를 추가로 깎아준다. 국민은행과 신한은행의 최대 우대율이 각각 90%(달러화 기준)로 가장 높았다. 최근 일정기간 내 인터넷 환전 실적이 있거나 환전금액이 일정 금액 이상이면 할인율을 90%까지 높여주는 것이다.

KEB하나은행과 한국씨티은행도 최대 우대율이 80%로 높은 편이다. 우리은행의 최대 우대율은 75%, 농협은행은 50%로 조사됐다.

중국 위안화의 최대 우대율은 국민은행 55%, 신한은행 50%, KEB하나은행 40%, 우리은행 35%, 농협은행 15% 등으로 나타났다. 일본 엔화도 국민은행과 신한은행의 우대율이 최대 90%로 가장 높았다. 이어 KEB하나은행(80%) 우리은행(75%) 기업은행(60%) 등의 순이었다.

태국 바트화, 베트남 동화 등 동남아시아 국가 통화는 환전 수수료 자체가 높은 편이다. 이 때문에 동남아시아 국가 등의 통화는 국내에서 현지 통화로 바로 환전하는 것보다 달러로 환전한 뒤 현지에서 다시 환전하는 것이 유리하다. 수수료 우대율 역시 달러가 높다.

KEB하나은행 외환사업부 관계자는 “일정 금액 이상 환전할 때 제공하는 무료여행자보험 가입 혜택 등 부가서비스도 비교하는 것이 좋다”고 설명했다.