엔씨소프트 강점 분석

'리니지 레드나이츠' 성공적 데뷔

내년 매출 절반 모바일서 나올 듯

안재민 < NH투자증권 책임연구원 jaemin.ahn@nhqv.com >

'리니지 레드나이츠' 성공적 데뷔

내년 매출 절반 모바일서 나올 듯

안재민 < NH투자증권 책임연구원 jaemin.ahn@nhqv.com >

지난 2~3년 동안 엔씨소프트를 둘러싼 가장 큰 우려는 모바일 게임이었다. 게임산업 환경이 모바일로 변화하고 있는데 엔씨소프트가 이에 적절하게 대응하고 있는 것인지 의문스러웠다. 이런 우려가 본격적으로 해소되는 국면이 올해 4분기라고 판단된다.

엔씨소프트는 ‘리니지 레드나이츠’가 매출 성장을 견인할 것으로 기대한다. 2008년에도 온라인게임 ‘아이온’을 출시한 뒤 3000억원대에 머물던 매출이 6000억원대로 급증했었다. 2012년 ‘블레이드앤소울’을 출시했을 때도 6000억원대의 매출이 8000억원대로 훌쩍 뛰었다.

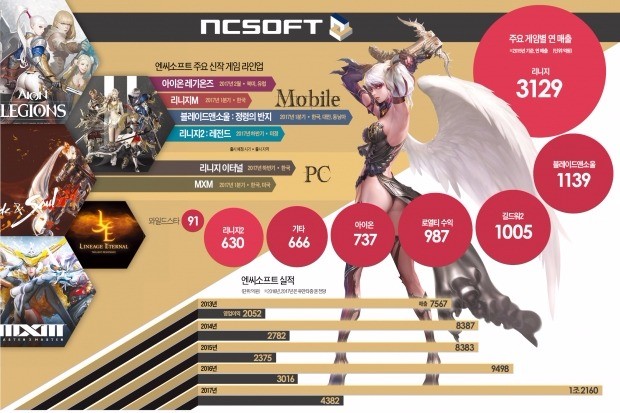

이에 따라 엔씨소프트의 개발 능력이 모바일 시장에서도 충분히 통할 수 있다는 부분을 어느 정도 증명했다는 분석이 나오고 있다. 내년에는 ‘리니지1’을 기반으로 개발한 ‘리니지M’이 2분기 정도에 출시될 예정이다. ‘아이온’을 기반으로 만든 ‘아이온레기온즈오브워’는 하반기에 출시될 것으로 예상된다. 이외에도 게임업계에서는 엔씨소프트가 5~10여종의 신규 모바일 게임을 출시할 것으로 내다보고 있다.

모바일 게임의 흥행에 힘입어 전체 매출에서 모바일 게임이 차지하는 비중도 빠르게 높아지고 있다. 전문가들은 내년 엔씨소프트 전체 매출의 절반가량을 모바일 게임이 차지할 수 있다고 분석하고 있다. 최근 국내 게임업계에서 유일하게 온라인과 모바일 게임의 양 날개를 갖췄다는 평가를 받으며 주가도 고공 행진을 하고 있다.

최근 게임산업 트렌드는 기존의 히트게임 지식재산권(IP)을 활용하는 것이다. 이미 전작에 친숙해진 대중에게 손쉽게 다가가면서 인기를 얻는 구조다. 이런 과정에서 엔씨소프트가 지난 18년 동안 국내외에서 쌓아온 게임 콘텐츠의 가치가 크게 부각될 수 있다. 이미 ‘리니지2’를 활용한 모바일 게임이 올해 출시되면서 IP로서 인정을 받고 있다. 여기에 엔씨소프트에 남아 있는 추가 4개의 ‘빅 IP’(리니지1, 아이온, 블레이드앤소울, 길드워)도 적극적으로 활용될 것으로 예상된다.

넷마블게임즈가 개발, 지난 14일 출시한 ‘리니지2:레볼루션’과 지난 7월 중국에서 출시한 ‘리니지2:혈맹’이 좋은 성과를 얻고 있다는 점에서 이미 엔씨소프트의 IP 가치는 어느 정도 시장의 인정을 받고 있다. 리니지를 활용해 개발된 리니지2 레볼루션은 매출의 약 10%가 엔씨소프트 몫이다. 엔씨소프트는 이 게임의 개발회사인 넷마블게임즈의 주요 주주다. 향후 넷마블의 게임 매출이 증가하면 엔씨소프트의 저작권 수입도 크게 불어날 수 있는 구조다.

내년 엔씨소프트는 기존 PC온라인 게임의 안정적인 성장과 모바일 게임 시장에서 성공적인 결과를 보여주고 있는 ‘리니지레드나이츠’, ‘리니지2: 레볼루션’의 실적이 덧붙여지면서 큰 폭의 이익 성장이 예상된다. 이외에도 새롭게 준비하고 있는 5~10여종의 모바일 게임과 대작 PC온라인 게임 ‘리니지이터널’이 출시를 앞두고 있어 실적 성장이 기대된다.

엔씨소프트의 2017년 매출은 1조2400억원으로 올해 대비 30% 급증할 것으로 예상된다. 내년 예상 영업이익은 4508억원으로 전년 대비 43.3% 높아질 것으로 전망된다.

안재민 < NH투자증권 책임연구원 jaemin.ahn@nhqv.com >