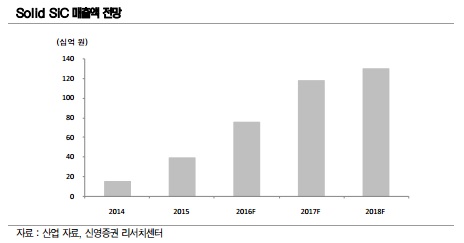

임돌이 연구원은 "티씨케이는 올해 영업이익이 전년 대비 88.2% 증가한 303억원, 매출은 58.8% 늘어난 983억원이 될 것"이라며 "독보적인 기술력을 지닌 탄화규소 반도체 소모품(SIC Ring) 관련 매출 증대가 기대된다"고 분석했다.

임 연구원은 "SIC Ring은 기존에 사용되던 실리콘 반도체 소모품(SI-Ring)보다 내구성이 뛰어나고 수명이 1.5배 이상 길다"며 "삼성전자와 AMAT 등이 앞다퉈 공급 확대를 요청하고 있는 상황"이라고 말했다.

이러한 실적 개선세는 내년에도 이어질 전망이다. 생산 설비를 증설하는 등 늘어나는 수요에 대한 준비를 마쳤기 때문이다.

임 연구원은 "티씨케이는 내년 영업이익이 올해 대비 41.9% 증가한 430억원, 매출은 43.9% 늘어난 1415억원을 기록할 것"이라며 "SIC Ring 생산 설비 증설 효과에 반영되기 때문"이라고 설명했다.

그는 "SiC Ring이 강력한 실적 모멘텀(상승 동력)이 될 것으로 예상된다"며 "앞으로 관련 시장 또한 더욱 커질 전망"이라고 덧붙였다.

한편 이 회사 주가는 전거래일인 지난 22일 4만500원에 거래를 마치며 최근 한 달간 31.49% 상승하는 모습을 보였다.

박상재 한경닷컴 기자 sangjae@hankyung.com

![충격 소식에 잘나가던 주가 '휘청'…한국전력 개미 어쩌나 [종목+]](https://img.hankyung.com/photo/202602/01.39925386.3.jpg)

![그야말로 '한 끗 차이'…'퇴직연금'으로 대박 난 이유 있었다 [박주연의 여의도 나침반]](https://img.hankyung.com/photo/202602/01.43437248.3.jpg)

![사모대출 불안, 금융주 강타 …UBS "미국 주식 중립" [김현석의 월스트리트나우]](https://img.hankyung.com/photo/202602/01.43443225.3.png)