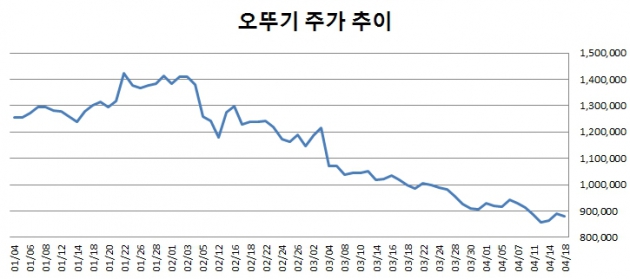

주가 100만원 이상의 '황제주'였던 오뚜기가 '평민주'가 됐다. 연초 140만원을 웃돌던 주가는 어느새 80만원대까지 떨어졌다. 주가가 실적에 비해 과대평가되면서 조정 국면에 들어섰다는 분석이다.

19일 한국거래소에 따르면 오뚜기는 전날 1만1000원(1.24%) 하락한 87만7000원에 거래를 마쳤다. 이는 지난 1월22일 기록한 연고점 142만5000원에서 3개월여 만에 40% 가까이 급락한 것이다. 4조9000억원에 달했던 시가총액도 1조5000억원 가량 날아갔다.

진짬뽕 '대박'에 대한 기대치보다 초라한 실적이 역풍으로 작용했다는 분석이다. 지난해 프리미엄 짬뽕라면 경쟁에서 승리한 진짬뽕은 지난해 4분기에만 220억원의 매출을 거뒀다.

오뚜기는 지난해 4분기에 매출 4594억원, 영업이익 180억원을 올렸다. 매출은 시장 기대치에 부합한 반면 영업이익은 전년 동기 대비 16.6% 감소하며 부진했다. 진짬뽕에 대한 마케팅 비용 증가가 수익성을 악화시킨 것이다.

4분기 실적에 대한 윤곽이 드러난 지난 2월부터 오뚜기의 주가 하락도 본격화됐다. 4분기 실적이 공개된 지난달 4일에는 12.08% 급락했다. 오뚜기 주가가 하루 만에 10% 이상 하락한 것은 2009년 이후 처음이다.

공매도 역시 크게 늘어났다. 지난해 연평균 14.8%였던 오뚜기의 공매도 비율은 올 들어 18.6%로 급증했다. 2월 이후만 보면 19.7%고, 공매도 비율이 30%를 넘어선 날도 10일이나 된다. 공매도가 늘어났다는 것은 주가 하락을 예측하는 투자자가 증가했다는 의미다.

오뚜기의 실적부진은 1분기에도 이어질 것이란 관측이다.

이경신 하이투자증권 연구원은 "1분기 매출은 전년대비 5.2% 늘어난 4885억원, 영업이익은 4.2% 증가한 405억원으로 예상한다"며 "매출액은 추정치에 부합하나 영업이익의 경우 기대치를 9.8% 밑돌 것"이라고 내다봤다.

하이투자증권은 투자의견을 '중립'으로 유지하고, 125만원이었던 목표주가를 100만원으로 낮췄다. 라면 부문 매출은 진짬뽕에 힘입어 성장하겠지만, 그 외 부문에서 부진할 것이라는 전망이다.

신한금융투자도 오뚜기의 목표주가를 150만원에서 115만원으로 내려잡고 "라면으로 마케팅이 집중되면서 카레 등 주력 제품의 성장률이 둔화될 것"이라며 "영업실적 개선에 대한 눈높이를 낮출 필요가 있다"고 주문했다.

![美·이란 충돌 속 코스피 향방은…최고치 행진 또 이어갈까 [주간전망]](https://img.hankyung.com/photo/202602/01.43445682.3.jpg)

![글로벌 큰손 4000억 쓸어담더니…한 달 만에 34% '급등' [종목+]](https://img.hankyung.com/photo/202602/01.41688525.3.jpg)

![[속보] 미국 이란 공격, 비트코인 4% 이상 급락, 6만4000달러 붕괴](https://img.hankyung.com/photo/202602/99.36427499.3.jpg)