개인종합자산관리계좌, 14일부터 은행·증권·보험사서 가입

은행은 신탁형부터 판매…중립형 50%가 정기예금

증권사, 일임형 ISA 경쟁…중위험 주식비중 20~40%

은행은 신탁형부터 판매…중립형 50%가 정기예금

증권사, 일임형 ISA 경쟁…중위험 주식비중 20~40%

ISA 판매에 나서는 금융사들은 저마다 ‘저가 수수료’를 내세웠다. 금융사가 상품 종류·비중·위험도를 미리 정해 모델포트폴리오를 제시하는 일임형 ISA의 평균 수수료는 0.1~1.0%로 기존 일임형 랩어카운트 수수료의 절반 이하로 책정됐다. 금융사 자문을 통해 투자자가 직접 편입 상품을 지정해야 하는 신탁형 ISA의 수수료는 무료부터 0.3% 수준이다.

수수료에 따른 금융사별 차별화가 희석되면서 안정적인 수익률을 올리는 ISA를 선택하는 게 중요해졌다. 금융사가 투자자에게 제시하는 모델포트폴리오가 선택의 관건이란 지적이 나오는 이유다. 신긍호 한국투자증권 고객자산운용본부 상무는 “ISA의 절세 효과는 덤일 뿐”이라며 “1인당 한 계좌만 가입할 수 있는 만큼 안정적인 수익을 내는 금융사를 선택해야 한다”고 말했다.

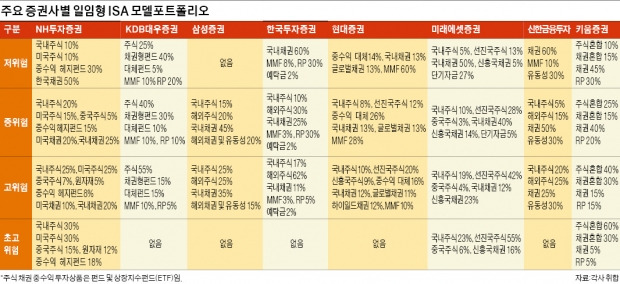

8개 증권사가 공개한 일임형 ISA의 모델포트폴리오는 주식 비중에 따라 저위험, 중위험, 고위험 등으로 나뉜다. 현대증권 신한금융투자 한국투자증권은 저위험 유형에 주식형펀드를 하나도 담지 않고 채권과 머니마켓펀드(MMF) 등으로 채웠다. 반면 NH투자증권과 미래에셋증권은 국내외 주식 상품을 18~20% 비중으로 포함했다.

NH투자증권과 현대증권은 중위험 포트폴리오에 헤지펀드 부동산펀드 등 중수익 대체상품을 각각 15%, 26% 담았다. 고위험의 주식 비중은 미래에셋 NH투자 한국투자증권이 60% 이상, 삼성증권 KDB대우 50% 이상, 현대 키움 신한금융투자는 40% 수준이다. 증권사들은 유형별 목표수익률을 연 3%(저위험), 5%(중위험), 7%(고위험)로 잡고 있다.

당초 ISA의 비과세 혜택에 가장 유리한 상품으로 꼽힌 ELS는 대부분 증권사의 일임형 모델포트폴리오에서 빠졌다. 증시 급락으로 상품 위험성이 불거진 데다 ELS가 포함된 ISA를 팔기 위해서는 파생상품 투자권유자문인력 자격을 갖춰야 하는 등 규제가 엄격해지면서다. ELS 등 특정 자산에 집중적으로 투자하기 원하는 소비자는 신탁형을 선택하면 된다.

◆은행권 신탁형 연 1~5% 수익률 기대

시중은행의 일임형 상품은 다음달 중순께 출시된다. 금융위원회가 ISA에 한해 은행권에 일임형 상품을 허용했지만 전산 개발과 직원 교육에 시간이 걸리기 때문이다.

신한 국민 KEB하나 우리 등 13개 은행은 신탁형 ISA부터 판매한다. 신탁형 ISA는 원칙적으로 금융사가 가입자에게 상품 포트폴리오를 제시할 수 없다. 다만 가입자 요청이 있을 때만 투자 성향에 맞춰 맞춤형 포트폴리오를 자문해줄 수 있다. 주요 은행의 신탁형 ISA는 가입자의 투자 성향에 따라 예금형 안정형 중립형 고수익형 등으로 나뉜다.

예금형은 은행과 저축은행의 정기예금(3개월·6개월·1년제 등)만 편입하는 상품이다. 우리은행 등은 은행 예금보다 0.5~0.6%포인트가량 높은 연 2% 초반대의 저축은행 정기예금을 포트폴리오에 포함할 계획이다. 안정형은 정기예금 비중을 70~80%, 원금손실 위험이 작은 채권형펀드 비중을 20~30%가량으로 구성하는 상품이다. 중립형은 투자금의 50% 안팎을 정기예금에 넣고 나머지를 주식·채권형 펀드에 넣는다.

고수익형은 정기예금 비중을 대폭 낮추고 대신 해외펀드 ELS 등을 편입한 상품으로 기대수익률이 높은 만큼 원금손실 위험도 상당하다. 은행들은 유형별 기대수익률을 예금형 연 1%대 후반, 안정형 2%대 중반, 중립형 3~4%, 고수익형 4~5%로 짜고 있다.

허란/이태명 기자 why@hankyung.com

![[속보] 美 2월 CPI 0.2%↑, 연간 2.8% 상승…예상보다 덜 올라](https://img.hankyung.com/photo/202503/ZA.39499938.3.jpg)