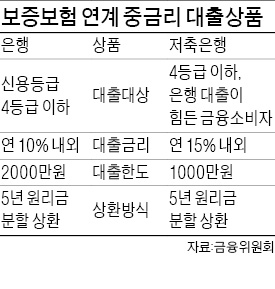

금융위, 중금리 대출 활성화

신용 4~7등급 대상

은행, 최대 2000만원까지

신용 4~7등급 대상

은행, 최대 2000만원까지

금융위원회는 27일 예금보험공사에서 제1차 금융발전심의회를 열어 이 같은 내용의 중금리 신용대출 활성화 방안을 발표했다.

이번 중금리 대출 활성화 방안은 예금보험공사가 대주주인 서울보증이 금융회사 대출에 보증을 서는 게 특징이다. 다만 금융회사가 보증에만 의존해 과도한 대출영업에 나서지 않도록 하기 위해 연체율이 높아지면 해당 금융사도 위험 부담을 지도록 했다. 서울보증이 부실 대출에 지급하는 보증금 액수가 금융사에서 받는 보증료의 150%를 초과하면 은행은 추가로 보험료를 내야 한다.

중금리 대출 확대는 중신용자의 ‘금리절벽’을 해소하기 위한 것이라고 금융위는 설명했다. 금융당국은 2014년부터 은행들에 중금리대출 확대를 유도했다. 금융위 관계자는 “은행들의 보수적인 영업관행으로 신용등급 5등급 이하 소비자 상당수는 여전히 연 20%대의 고금리 대출을 받아야 하는 실정”이라고 말했다.

우리은행이 서울보증과 함께 작년 5월 서비스를 시작한 위비뱅크의 성공도 중금리 대출 활성화 방안이 나온 배경이 됐다. 위비뱅크는 1~7등급에 속하기만 하면 다른 조건을 따지지 않고 대출한다. 서울보증이 보증한 대출총액은 500억원 규모다. 이번 금융위 안은 위비뱅크 모델을 20배로 확대하는 셈이다. 서울보증 관계자는 “지금까지 약 10억원을 보험료로 받아 부실 대출에 약 3억5000만원을 보증금으로 지급했다”며 “중신용자에 대한 세부 신용평가모델을 구축하고 있다”고 설명했다. 금융위는 중금리 대출 실적이 우수한 저축은행에는 신용공여액 한도를 늘려주는 방안도 검토 중이다.

금융위는 중금리 대출 공급채널 확대와 함께 신용평가 인프라 확충도 병행하기로 했다. 신용조회회사(CB)가 보유한 대부업 이력정보와 신용정보원의 대부업 정보를 저축은행에 제공하도록 했다.

금융사 관계자는 “중금리 대출이 활성화하려면 연체율 관리가 필수”라며 “부실 대출이 늘어나면 그 부담을 서울보증이 져야 할 수도 있다”고 말했다.

박동휘/김일규 기자 donghuip@hankyung.com

![부동산 쇼크에 분노 확산…"사다리 끊어졌다" 무서운 경고 [글로벌 머니 X파일]](https://img.hankyung.com/photo/202512/01.42712742.3.jpg)

![美 의료용품 업체 메드라인, 상장 첫날 30% 급등 [종목+]](https://img.hankyung.com/photo/202512/01.42716803.3.jpg)