(3) 캠퍼스 기금 성공의 키워드 3G <끝>

2008년 금융위기 이전만 해도 ‘예일대 모델’을 모두 따르려 했다. ‘분산투자는 무지로부터도 우리를 보호해 준다’는 기치 아래 예일대 기금의 전설적인 투자 책임자인 데이비드 스웬슨은 사모펀드, 원유·가스·목재·부동산 등 실물자산, 헤지펀드 등 비유동성 자산에 주로 투자하면서 연평균 10%를 웃도는 수익률을 올렸다. 고위험·고수익을 추구하는 대체투자 자산 비중이 전체의 70%를 웃돈다.

예일대는 1980년대에 이미 헤지펀드 투자를 시작했다. 국민연금이 헤지펀드를 투자 대상 목록에 넣을지를 결정조차 못하고 있는 것과 대조적이다. 국민연금 관계자는 “예일대의 전략은 새로운 시장에 가장 먼저 들어가 과실을 얻고 경쟁자들이 들어오면 재빨리 빠져나오는 것”이라고 전했다. 하버드대도 분산투자라는 기조는 예일대와 비슷하지만 주식, 채권 등 전통자산 투자 비중이 43%에 달할 정도로 예일대에 비해 좀 더 보수적이다.

금융위기 극복 과정도 두 대학이 미묘한 차이를 보인다. 하버드대가 사모펀드, 헤지펀드 등 쉽게 현금화하기 어려운 자산 비중을 줄인 데 비해 예일대는 기존 전략을 그대로 유지했다. 그 결과는 올해 발표된 수익률(6월 말 기준)에서 극명하게 엇갈렸다. 예일대가 20.2%로 대학 기금은 물론 다른 기관투자가 중에서도 최고를 기록했으나 하버드대는 15.4%로 동부 아이비리그 대학 중에서 2년 연속 꼴찌를 했다.

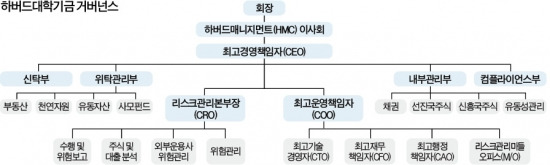

이 같은 차이는 대학기금의 지배구조에서 비롯됐다는 게 전문가들의 진단이다. 예일대 기금운용팀의 역할은 외부의 분야별 능력 있는 위탁 운용사 선택에 집중하는 데 비해 하버드대는 내부 운용과 외부 위탁을 결합한 ‘하이브리드 모델’을 고수하고 있다.

1974년 하버드대 자체 운용사로 설립된 하버드매니지먼트(HMC)가 기금의 33%가량을 직접 운용하고 나머지를 외부에 위탁하는 독특한 형태다. 선진국, 신흥국 주식 및 채권 투자는 40여명의 내부 임직원들이 직접 운용한다. 사정이 이렇다 보니 대체투자 비중을 늘리기보단 내부 운용역들이 책임지는 주식, 채권에 집착할 수밖에 없다는 게 전문가들의 지적이다.

허란 기자 why@hankyung.com