배당소득 증대

대주주는 분리과세 혜택

엄격한 고배당 요건 충족해야

대주주는 분리과세 혜택

엄격한 고배당 요건 충족해야

대주주는 25% 분리과세

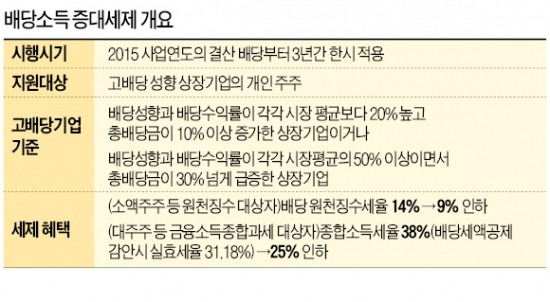

대주주를 비롯한 금융소득종합과세 대상자는 25%의 단일 분리과세 세율을 적용받을 수 있도록 했다. 현행법상 금융소득종합과세 대상자의 경우 종합소득세율로 최고 38%를 적용받는다. 배당세액공제를 감안한 실제 세 부담은 31.18% 수준이다.

연간 배당 10억원을 받은 대주주의 경우 배당소득세로 3억1180만원을 내야 하지만 분리과세 혜택을 받으면 2억5000만원만 내면 된다. 6180만원(19.8%)을 절약하는 셈이다.

하지만 모든 상장기업의 개인 주주에게 혜택을 주는 것은 아니다. 기획재정부는 제도 취지를 감안해 까다로운 고배당 요건을 충족한 상장기업에 한해 과세 특례를 적용하기로 했다.

까다로운 고배당 요건

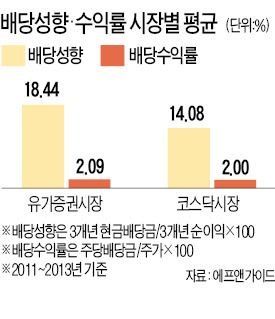

기재부가 정한 고배당 기업 기준은 ‘우등형’과 ‘노력형’ 두 가지로 나뉜다. 우등형은 배당성향과 배당수익률이 각각 시장평균보다 20% 이상 높으면서 배당금이 전년 대비 10% 이상 증가한 상장기업이다. 노력형은 배당성향과 배당수익률이 각각 시장평균의 절반 이상 수준이지만 배당금이 30% 이상 급증한 상장회사다. 여기서 배당성향과 배당수익률은 최근 3개년을 기준으로 한 평균치다. 과세특례 적용요건이 직전연도 배당에만 좌우되는 것을 막기 위한 조치다.

에프앤가이드에 따르면 지난해 기준으로 우등형 고배당 기업은 한전산업 덕양산업 유아이엘 스타플렉스 등 56개사, 노력형은 파라텍 HRS 일신방직 등 90개사로 파악됐다. 우등형과 노력형에 둘 다 해당하는 28개사를 제외하면 전체 상장사의 6.9% 수준인 118개사의 개인 주주만 세 혜택을 보는 셈이다.

기본적으로 노력형의 전제조건(배당성향·배당수익률 각각 시장 평균의 절반 이상)도 충족 못하는 상장사가 1046개(61.2%)에 이른다. 국내 증시를 대표하는 삼성전자 현대차 등도 마찬가지다. 삼성전자와 현대차의 3년 배당수익률은 각각 0.7%, 0.84% 수준으로 시장 평균(2.09%)의 절반을 넘지 못했다.

그러나 3년간 한시적으로 배당세 혜택을 지원하는 만큼 고배당 요건 ‘문턱’에 있는 우량기업들이 배당을 대폭 늘릴 가능성이 크다는 분석이다. 이승현 에프앤가이드 연구원은 “지난해 3년간 배당성향과 배당수익률로 봤을 때 우등형이나 노력형 기준을 넘어설 수 있는 상장사가 700여개사에 이른다”며 “이익 규모가 유지된다면 배당을 크게 늘릴 가능성이 있다”고 분석했다.

세종=조진형 기자 u2@hankyung.com

![[속보] 2월 무역수지 155억달러 흑자…13개월 연속 흑자](https://img.hankyung.com/photo/202603/ZA.43374813.3.jpg)

![[속보] 2월 반도체 수출 252억달러…3개월 연속 200억달러 상회](https://img.hankyung.com/photo/202603/ZA.43374812.3.jpg)