종목워치

"내수 부진·中사업 고전"…한국투자, 목표주가 하향

VS

"편의점 등 신사업 확대"…KTB證 "적정가 29만원"

"내수 부진·中사업 고전"…한국투자, 목표주가 하향

VS

"편의점 등 신사업 확대"…KTB證 "적정가 29만원"

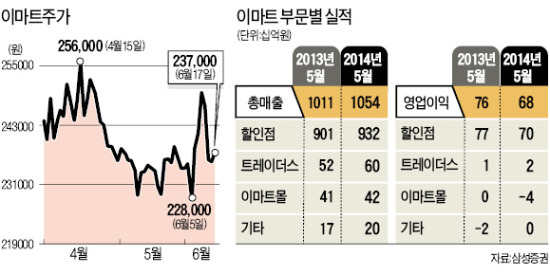

올해 이마트 주가는 27만원에서 출발했지만 이후 이를 넘어서지 못했다. 세월호 침몰 사고가 난 4월 중순 이후 매출이 줄면서 주가는 25만원 아래로 떨어졌다. 이후 지루한 횡보 장세가 이어지고 있다. 17일엔 0.64% 상승한 23만7000원에 거래를 마쳤다.

이런 주가 움직임은 수익성 악화 때문이다. 지난 1분기 이마트 매출은 전년 동기 대비 1.1% 늘었지만 영업이익은 7.6% 줄었다. 지난 5월에도 매출은 전년 동기 대비 4.2% 증가한 1조542억원을 기록했으나 영업이익이 10.9% 감소한 678억원으로 저조했다. 지난 10일 국제신용평가사인 무디스는 영업실적 부진을 이유로 이마트의 기업신용등급을 기존 ‘Baa1’에서 ‘Baa2’로 낮췄다.

인건비, 판매관리비 증가뿐 아니라 고전 중인 중국 사업도 부담이다. 1997년 중국에 진출한 이마트는 27개까지 넓혔던 점포 수를 15개까지 줄였다. 김기영 SK증권 연구원은 “중국 내 대형마트 경쟁이 치열한 데다 규모의 경제를 갖추지 못해 1분기 225억원의 순손실을 냈다”며 “연간 적자 규모는 700억~800억원에 이를 것”이라고 내다봤다. 국내에선 강제휴무 등의 영향까지 고려해 한국투자증권, KB투자증권 등이 이마트 목표주가를 30만원에서 28만원으로 내려 잡았다.

정체된 오프라인 시장을 대신해 성장을 이끌 수 있는 온라인몰에 대한 전망은 엇갈리고 있다. 김미연 유진증권 연구원은 “온라인사업인 이마트몰은 지난해 271억원의 적자를 냈다”며 “적자폭이 축소될 것으로 기대했지만 올 들어 5월까지 누적 적자가 169억원으로 오히려 커지고 있다”고 말했다.

반면 남옥진 삼성증권 연구원은 지난달 증가한 매출에 주목했다. 이마트몰 매출은 지난해 5월 410억원에서 올 5월 420억원으로 늘었다. 이마트몰 하루 평균 방문자 수도 2011년 25만명에서 지난달 71만명으로 꾸준히 증가하고 있다. 남 연구원은 “5개월 만에 매출이 3.2%로 플러스 성장했다는 점이 중요하다”며 “주가 상승을 위해서는 신규사업 확대와 기존점 매출 증가율 회복이 필요하다”고 말했다.

지난 3월 온라인 전용 물류센터를 갖춰 신속한 배송이 가능토록 한 점은 긍정적이다. 이혜린 KTB투자증권 연구원은 “용인 온라인 전용 물류센터에서는 오프라인 17개 점포 규모의 물량을 처리한다”며 “내년 2분기 중 김포에 2호점을 열고 23% 수준인 자체 브랜드(PL) 제품 비중을 30~40%까지 확대하는 등 중장기 전략이 경쟁력을 높일 것”이라고 말했다. KTB투자증권은 이달 들어 이마트의 목표주가를 기존 24만원에서 29만원으로 높였다.

윤정현 기자 hit@hankyung.com

![삼전·하이닉스 개미들 '잠 못 자겠네'…중대 발표에 '촉각' [종목+]](https://img.hankyung.com/photo/202512/01.41825543.3.jpg)