1분기 실적 눈높이 맞췄지만…4월, 현대차 6%·모비스 4%↓

원화강세가 주가 눌러 밸류에이션 좋지만 모멘텀 부족

실적개선세 뚜렷한 건설주는 목표 수익률 낮춰야

1분기 탄탄한 실적을 낸 자동차·건설 업종에 관심이 모아진다. 정유 화학처럼 업황이 나쁘지도, 반도체나 전자장비 관련주들처럼 주가가 비싸지도 않아 박스권 증시의 투자 대안이 될 수 있다는 평가다. 위험요인이 없지는 않다. 1030원 선까지 떨어진 원·달러 환율은 자동차 업종에 최대 복병이다.

○자동차주 “고속주행 기대는 무리”

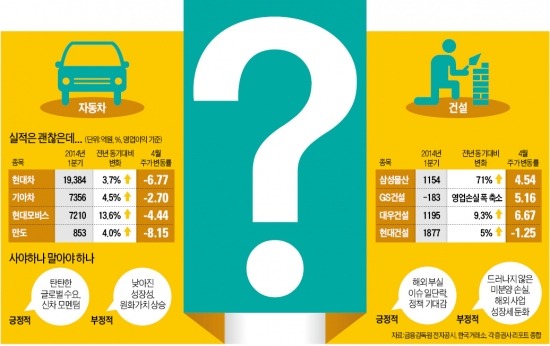

현대차는 29일 0.21% 오른 23만4000원에 거래를 마쳤다. 이날 코스피지수가 외국인들의 매도 공세로 4.49포인트 떨어진 점을 감안하면 선방했다. 그렇다고 확실하게 치고 나가는 주가 모습은 아니었다. 기아차의 이날 주가 상승률도 0.17%에 그쳤다. 이달 들어서만 보면 자동차 업종의 주가 성적표는 ‘마이너스’다. 현대차(-6.77%), 기아차(-2.70%), 현대모비스(-4.44%) 등이 일제히 내렸다.

전문가들은 자동차 업체의 1분기 실적이 시장의 ‘눈높이’를 충족시켰음에도 주가가 오르지 못하는 이유를 원·달러 환율에서 찾는다. 1030원대 이하로 환율이 고착되면 지난해 수준의 이익을 기대하기 어려울 것이란 관측이 주가를 누르고 있다는 분석이다.

전문가들의 투자의견은 엇갈린다. 채희근 현대증권 연구원은 “주가가 싼 현시점이 매수 적기”라고 강조했다. 환율 우려가 주가에 반영돼 저평가됐다는 설명이다. 그는 “자동차주는 급등하긴 힘들어 보여도 지수를 능가하는 수익률을 내는 업종”이라며 “성장성을 감안할 때 완성차 업체보다 부품 업체의 주가 상승폭이 더 클 것”이라고 전망했다.

좀 더 지켜봐야 한다는 반론도 있다. 강상민 이트레이드증권 연구원은 “환율 악재를 감안할 때 해외 경쟁사보다 좋지 않은 상황”이라며 “주가가 싸고 업황도 괜찮지만 확실한 상승 모멘텀은 보이지 않는다”고 말했다. 고태봉 하이투자증권 연구원도 “자동차주는 시총이 커 외국인 투자자들이 움직여야 주가가 뛴다”며 “환율, 일본 자동차 업체 주가 등을 좀 더 살펴봐야 한다”고 했다.

○건설주 “이제는 가치주”

건설은 자동차 이상으로 실적 개선세가 뚜렷한 업종이다. 삼성물산대우건설현대건설 등의 1분기 영업이익은 1000억원대다. 적자 기업이 수두룩했던 지난해와 비교하면 기사회생 수준이다. 하지만 주가는 뜨뜻미지근하다. 확실한 어닝서프라이즈를 기록한 대우건설과 그룹 지배구조 개편 이슈의 후광을 입은 삼성물산 정도를 빼면 업황 개선이 주가 회복으로 연결된 사례가 많지 않다는 설명이다.

이상우 하나대투증권 연구원은 점진적인 주가 상승을 예측했다. 이 연구원은 “1분기 실적이 견조한 흑자로 돌아선 데서 해외 부실 악몽이 일단락된 것으로 해석할 수 있다”며 “수직증축 리모델링 허용 등의 정책 호재도 많은 만큼 주택부문이 강한 업체를 중심으로 주가가 오를 것”이라고 내다봤다.

허문욱 KB투자증권 리서치센터장은 목표 수익률을 낮게 잡으라고 했다. 그는 “요즘 건설주는 가치주의 범주에 넣고 봐야 한다”며 “국내는 개발 수요 자체가 많지 않고 해외에서도 이렇다 할 먹거리가 보이지 않는 만큼 급등장을 기대하기는 힘들다”고 말했다.