증권가 분석

이나경 흥국증권 연구원은 3일 "HK이노엔은 2분기에 역대 최대 매출인 2519억원과 영업이익 177억원을 기록했다"며 "하반기 케이캡의 매출 증가, 수액제 신공장 매출 본격화, 중국 케이캡 로열티(기술사용료) 인식에 따른 지속적인 호실적이 기대된다"고 말했다.

2분기 매출과 영업이익은 각각 전년 동기 대비 36.2%와 496.6% 증가했다. 케이캡 구강붕해정 출시에 따른 매출 증가, 거리두기 해제에 따른 숙취해소제 컨디션의 매출 회복, 가다실 판가 인상에 따른 선주문 효과, 병상 증대로 인한 수액제 매출 회복 등에 따른 것이란 판단이다.

지난 5월 출시한 케이캡 구강붕해정은 기존 제품과 달리 HK이노엔이 직접 판매한다. 이에 따라 구강붕해정의 시장 침투가 활발해질수록 이익이 개선되는 구조다.

정재원 신한금융투자 연구원은 "아직 케이캡 전체 처방에서 구강붕해정의 비중은 5~7% 수준이지만 꾸준히 상승 중"이라며 "하반기에 접어들수록 케이캡의 이익률은 개선될 것"이라고 예상했다.

거리두기 해제로 컨디션의 매출은 코로나19 이전 수준인 월 50억~60억원을 회복했다. 또 수액제 역시 수술 증가 등으로 수요가 늘어나고 있다고 했다. 지난 6월부터 실가동된 수액제 신공장으로 생산능력이 기존 대비 약 2배 늘어나, 수요 증가에 대응할 수 있을 것이란 판단이다.

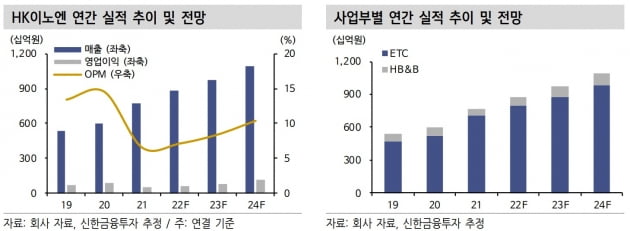

정 연구원은 "HK이노엔은 2022년을 시작으로 큰 폭의 성장이 기대된다"며 "케이캡의 성장이 특히 기대된다"고 했다. 케이캡은 중국에 출시됐고, 미국은 하반기 후기 임상에 진입할 예정이다. 현재 34개국에 진출했고, 2028년까지 100개국 진출을 계획 중이다.

흥국증권과 신한금융투자는 HK이노엔에 대한 투자의견 '매수'를 유지하고, 각각의 목표주가 5만6000원과 5만원도 변경하지 않았다.

한민수 기자 hms@hankyung.com