아연 가격 상승에 힘입어 고려아연이 올해 2분기 사상 최대 실적을 달성했다. 하지만 하반기 경기 침체 우려로 원자재 가격이 하락하면서 아연 사업만으로는 호실적을 이어나가기 힘들 것이란 분석이 나온다. 2차전지, 신재생에너지 등 신사업 분야의 성공 여부가 하반기 주가 향방을 가를 전망이다.

29일 금융정보업체 에프앤가이드에 따르면 고려아연의 연결기준 2분기 잠정 영업이익은 3814억원으로 사상 최대를 기록했다. 시장 예상치(컨센서스)를 7.8% 웃도는 수치로, 전년 동기보다 39.6% 증가했다. 매출은 2조8513억원으로 전년 동기 대비 20% 늘었다.

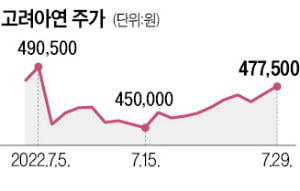

전 분기보다 14%가량 오른 아연 가격이 호실적의 배경으로 꼽힌다. 국내 최대 아연 제련업체인 고려아연은 아연 가격이 오를수록 광산업체에서 받는 제련 수수료(TC)가 상승해 이익이 늘어난다. 높은 원·달러 환율도 수출 비중이 큰 고려아연에 호재로 작용했다. 이날 고려아연은 1.06% 오른 47만7500원에 마감했다. 최근 1주일간 4% 가까이 상승했다.

하반기에도 호실적을 유지할지는 미지수다. 경기 침체 우려에 아연, 철강 등 원자재 가격이 하락세를 보이고 있기 때문이다. 2분기 t당 4000달러(약 520만원)에 육박했던 런던금속거래소(LME) 3개월 선물 기준 아연 가격은 지난 28일 3142달러(약 408만원)로 20% 넘게 떨어졌다.

주가 하락 우려가 나오는 가운데 증권가에선 고려아연이 적극적으로 투자하고 있는 신사업 분야의 성공이 새 동력이 될 수 있다는 분석이 나온다. 고려아연은 2차전지 소재, 자원순환, 신재생에너지 및 그린수소에 투자해 신성장동력을 확보하겠다는 ‘트로이카 드라이브’를 추진 중이다.

박현욱 현대차증권 연구원은 “고려아연 주가는 LME 아연 가격과 동행할 가능성이 높다”면서도 “2차전지 소재 관련 신사업이 중장기적으로 주가에 긍정적일 것을 기대한다”고 말했다. 변종만 NH투자증권 연구원도 “트로이카 드라이브를 통한 성장전략은 장기 기업가치 상승을 이끌 수 있다”고 했다. 배당수익률도 양호하다. 고려아연의 배당수익률은 3.91%로 유가증권시장 평균 배당수익률(1.78%)보다 높다.