포스코 주가가 맥을 못 추고 있다. 철강 업황 악화로 인한 실적 부진이 가장 큰 원인이다.

포스코는 10일 3.45% 떨어진 18만2000원에 거래를 마쳤다. 포스코 주가는 지난 4월 초부터 18만원 언저리를 3개월째 벗어나지 못하고 있다. 지난달 4일에는 장중 20만9000원까지 오르며 반등하는 듯했으나 이후 기관 매도세에 밀리며 18만원대로 돌아왔다.

주가가 부진하면서 시가총액 순위는 지난해 말 10위에서 이날 18위까지 밀렸다. 시총이 15조원대로 빠지면서 SK바이오팜(17위)에 밀리기도 했다.

포스코 부진의 가장 큰 원인은 철강 업황이다. 신종 코로나바이러스 감염증(코로나19) 사태로 건설, 자동차 부문 철강 수요가 급감했다. 철강 가격은 하락했지만 철광석 등 원재료 가격은 강세를 보여 수익성도 악화됐다. 회복 기대는 있지만, 지표로 확인이 안 됐다.

이 영향으로 실적 전망은 악화일로다. 포스코의 2분기 영업이익 컨센서스(증권사 추정치 평균)는 작년 동기보다 79.3% 줄어든 2212억원이다. 별도 기준으로 포스코가 2분기 사상 첫 분기 적자를 낼 것이라는 전망까지 증권업계에서 나오고 있다.

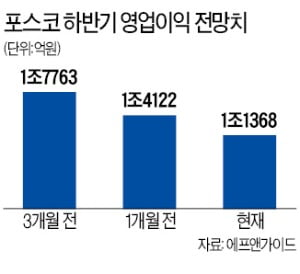

하반기 실적 전망치도 갈수록 내려가고 있다. 하반기 영업이익 컨센서스는 1조1368억원으로 3개월 전(1조7763억원) 대비 36.0% 쪼그라들었다. 코로나19 사태로 주도 산업이 바뀌면서 중후장대로 분류되는 철강산업에 대한 투자심리도 악화됐다는 게 증권업계의 설명이다.

투자자들 사이에선 포스코의 자사주 매입도 기대 이하라는 목소리가 많다. 포스코는 4월에 1년간 1조원대 자사주를 매입하겠다고 공시했다. 하지만 3개월이 지난 가운데 매입 금액은 1000억원이 되지 않은 것으로 나타났다.