‘돈이 많이 풀려 통화량이 증가하면 어떤 일이 벌어질까?’ 이 질문엔 ‘인플레이션(물가 상승)’부터 떠올리게 된다. 뭐든지 많아지면 가치가 떨어지는데, 돈이 많아져 돈의 가치가 떨어지면 같은 물건을 살 때 더 많은 돈을 내야 한다. 돈의 가치가 하락해 물건값이 오른다는 말이다.

신종 코로나바이러스 감염증(코로나19)으로 각국 정부가 엄청난 돈을 풀어 통화량이 급증하고 있다. 이에 대해 ‘급증’이 아니라 ‘폭발하고 있다’가 맞는 표현이란 주장(이효석 SK증권 자산전략팀장)도 나온다.

그런데 인플레이션을 걱정하는 목소리는 크지 않다. 오히려 디플레이션(경기 침체 속 물가 하락) 우려가 지배적이다. 왜 이런 상황인지를 이해하면 투자 성공에 더 가까워진다.

미국 중앙은행(Fed) 의장을 지낸 경제학자 벤 버냉키의 ‘총생산 갭’이란 개념부터 알아야 한다. 경제가 생산할 수 있는 지속가능한 총생산량인 잠재 총생산과 실제 총생산의 차이가 총생산 갭이다. 실제 총생산이 잠재 총생산을 초과하면 인플레이션이, 실제 총생산이 잠재 총생산에 미치지 못하면 디플레이션이 초래된다. 코로나19는 후자에 해당한다.

이효석 팀장은 한국경제신문 유튜브 ‘돈도썰(돈 불리는 데 도움되는 썰)’ 인터뷰에서 버냉키의 논리를 자동차 회사에 빗대어 설명했다. 연 700만 대(잠재 총생산)를 생산할 수 있는 자동차 회사가 불황 탓에 판매량이 500만 대(실제 총생산)에 그쳤다. 이듬해 다행히 750만 대(실제 총생산)를 팔았다면 이 회사는 자동차 가격을 올릴 수 있을까?(인플레이션이 생길까?) 올릴 수 없다. 여전히 150만 대(총생산 갭)의 재고가 남아 있기 때문이다.

이 팀장은 “버냉키는 미국 경제에 총생산 갭이 남아 있고 이것이 사라져야 인플레이션이 가능하니 그 전까지는 돈을 풀어야 한다고 주장한다”며 “실제로 Fed 위원들은 디플레이션 걱정만 하는 상황”이라고 설명했다. 인플레이션 걱정 없이 돈이 계속 풀릴 것이란 얘기다. 이렇게 풀린 돈이 그동안 증시 반등의 일등공신이었다. 막대한 유동성(돈)이 증시 투자자를 위한 파티를 열어준 셈이다.

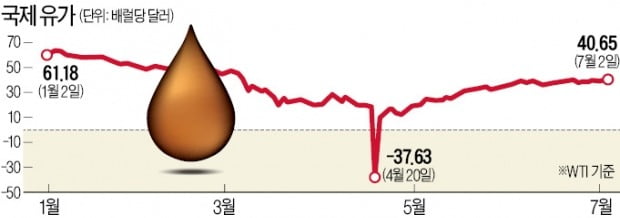

이제 관심은 ‘이 파티가 언제까지 계속될 것인가’다. 국제통화기금(IMF)은 코로나19 재유행으로 부풀려진 자산가격이 급락할 수 있다는 경고를 내놓았다. 코로나19 재유행 말고 다른 요인은 뭐가 있을까. 유가를 지목하는 의견도 많다. 수요 부진과 재고 증가로 저유가 상황이 지속되고 있지만 경기회복 기대감을 가장 먼저 보여주는 지표라서다. 경기회복 기대감이 살아나 유가가 뛰면 인플레이션 기대심리가 고개를 들게 되고 주가가 고평가됐다는 인식이 퍼져 증시는 주저앉을 수 있다.

증권가에선 미국 석유 기업들이 코로나19 직격탄을 맞아 석유시추기 수를 크게 줄였는데 이를 다시 늘리려면 유가가 배럴당 40달러대 후반에서 50달러대 초반까지는 상승해야 한다는 분석을 내놓고 있다. 석유시추기 수가 줄고 나서 생산량 감소가 나타나는 데 6개월 정도 걸린다는 점을 감안하면 공급 감소가 유가에 반영되는 시기는 올가을께가 될 것이란 예상도 있다. 이런 분석대로라면 적어도 가을까지는 유가 때문에 유동성 파티가 끝날 가능성은 커 보이지 않는다.

1992년 미국 대통령 선거에서 빌 클린턴은 ‘바보야, 문제는 경제야!’를 선거 구호로 썼다. 이 구호로 유권자를 사로잡은 클린턴은 대통령에 당선됐다. 지금의 상황을 제대로 이해하지 못하면 ‘바보야, 문제는 디플레이션이야!’라는 소리를 들어야 하는 건지도 모르겠다.