장경영의 재무설계 가이드

<69> 보험 충동구매

생명·손해보험 10건 중 2건

가입 후 1년 이내에 해지

판매인과 친밀감보다는

자신의 건강·소득 등 고려해

감성적 접근 말고 이성적 판단을

장경영 한경 생애설계센터장

<69> 보험 충동구매

생명·손해보험 10건 중 2건

가입 후 1년 이내에 해지

판매인과 친밀감보다는

자신의 건강·소득 등 고려해

감성적 접근 말고 이성적 판단을

장경영 한경 생애설계센터장

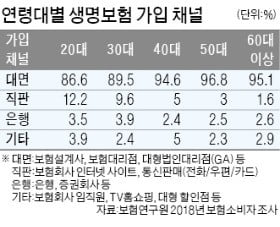

보험 충동구매가 어느 정도 일어나는지 정확히 파악하긴 어렵다. 그러나 대면 채널과 은행 채널이 보험 판매 채널 중 압도적 비중을 차지하는 점을 감안하면 충동구매가 상당할 것으로 추정된다. 보험연구원의 보험소비자 조사(2018년)에 따르면 보험설계사(대면 채널)를 통해 보험에 가입한 사람이 40대 이상은 95% 정도다. 30대와 20대도 각각 89.5%와 86.6%에 달한다. 여기에 은행원(은행 채널)을 통한 보험 가입자 비중(연령대별로 2~3%대)까지 더하면 판매인의 권유로 보험 충동구매 위험에 노출될 가능성이 있는 사람은 매우 많다. 대면 채널이나 은행 채널과 달리 보험회사 인터넷 사이트 같은 직판 채널을 이용하는 사람은 충동구매 가능성이 낮다고 볼 수 있다. 자신이 필요해서 보험 상품 정보를 검색해 가입하는 경우가 대부분이어서 무계획적인 충동구매 가능성이 그만큼 덜한 것이다.

보험은 일반적으로 고관여 상품으로 분류된다. 상품이 복잡해 선택하기 어려운 데다 장기간 유지해야 하므로 신중한 의사결정이 요구되기 때문이다. 보험이 고관여 상품이라면 충동구매 대상이 될 수 없다. 하지만 현실에선 보험을 충동구매하는 사람이 적지 않다. 이런 경우를 설명하기에 적합한 개념이 ‘상황 관여’다.

내외부 자극으로 촉발된 상황 관여는 감성적 관여와 이성적 관여로 구분된다. 보험 구매 상황에서의 감성적 관여에는 보험 판매인과의 인간관계에 대한 고려나 보험 구매로 인한 심리적 안정감 등이 포함된다. 이성적 관여로는 보험료와 보험금 수준 및 보험 해지 가능성 등에 대한 판단을 들 수 있다.

보험은 자신의 건강, 가족관계, 자산, 소득 등을 종합적으로 고려해 가입해야 하는 고관여 상품이다. 보험 판매인 등의 감성적 접근을 경계하고 이성적 관여 수준을 높여 합리적으로 구매하는 지혜가 필요하다.

longrun@hankyung.com