"SK케미칼, 연구개발 투자 회수기 시작"-이베스트

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

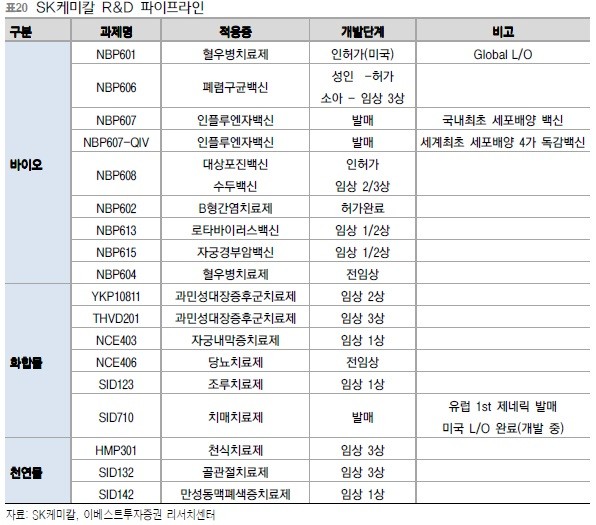

신재훈 연구원은 "SK가스 그린케미칼 라이프사이언스 부문 모두에서 실적개선이 이뤄지고 있다"며 "특히 PETG 증설에 따른 물량 증가와 프리미엄 백신의 출시, 혈우병치료제 앱스틸라의 경상기술료(로열티) 유입은 회사 실적에 매우 고무적"이라고 말했다.

연결기준 올해 매출은 전년 대비 7.1% 증가한 6조9894억원, 영업이익은 28.5% 늘어난 2945억원이 될 것으로 봤다.

신 연구원은 "SK케미칼은 4가 인플루엔자 백신의 매출 증가, 프리미엄 백신의 순차적 출시, 이니츠 및 SK프라즈마 상업생산으로 인한 신규 매출 발생 등으로 확실한 실적개선이 가능하다"고 판단했다.

ADVERTISEMENT

-

1

고교 무상교육 국비 지원 단계적 축소…"교육재정으로 감당 가능"

중앙정부의 고교 무상교육 지원 예산이 단계적으로 줄어든다. 지방교육재정교부금(교육교부금)이 풍부해 각 시도 교육청 주도로 고교 무상교육을 운영할 수 있다는 판단에 따른 조치다. 또 내년부터 출국납부금과 박물관&mid...

-

2

종합 화학기업 애경케미칼이 아라미드 핵심 원료 국산화 기대에 힘입어 상한가를 기록했다.30일 유가증권시장에서 애경케미칼은 30.0% 오른 1만4820원에 거래를 마쳤다. 장 초반 상한가를 찍은 이후 1만3000원대로...

-

3

미국·이스라엘과 이란 간 전쟁 확산 우려로 나프타 공급 불안이 커지자 주식 시장에서 ‘탈(脫)플라스틱’ 관련 기업이 강세를 보이고 있다. 전쟁 장기화 시 일상에서 매일 쓰이는 비닐과...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)