19일 관련업계에 따르면 국내외 스마트홈 시장은 연평균 20% 이상씩 고속 성장하고 있다. 글로벌 스마트빌딩 시장의 경우 연평균 5%씩 성장해 2019년엔 시장 규모가 748억 달러에 달할 전망이다.

스마트홈은 주택 안에서 필요한 일상용품이나 기기에 사물인터넷(IoT)을 융합시켜 자동으로 조절하는 시스템을 말한다. 보안, 디바이스, 교육, 헬스케어 등 적용분야가 다양해 시장성이 뛰어나다는 평가다. 세계 시장 규모는 지난해 500억 달러 수준에서 2019년엔 1115억 달러까지 커질 것으로 예상되고 있다.

라진성 키움증권 연구원은 "전방산업의 가파른 성장을 바탕으로 아이콘트롤스의 스마트홈 사업부문은 스마트 조명, 스마트 분전반 등 아이템 확대 투입으로 인한 평균 판매 단가(ASP) 상승과 B2C 시장 진출 및 HEMS 시장 진출 등에 힘입어 외형과 수익성이 지속적으로 개선될 것"이라고 전망했다.

라 연구원은 "지난해 아파트 사상 최대 신규 분양 실적과 올해 역시 양호한 신규 분양 덕분에 높은 성장이 지소고딜 것"이라며 "특히 아파트 공사기간이 대략 2년 정도임을 감안하면 주택시장 호황에 대한 수혜가 2018년까지는 이어질 것"이라고 강조했다.

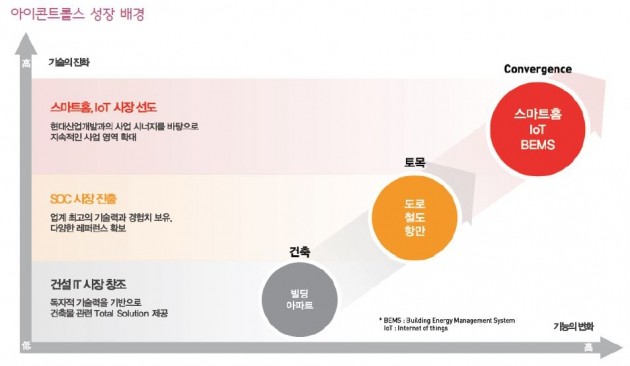

이 회사의 사업보고서 등에 따르면 올 상반기 기준 신규 수주 물량 중 62%가 현대산업개발 물량으로 나타났다. 크게 사업부는 배수·난방·마감재 등 설치 사업 부문인 M&E(Mechanic&Electric) 부문(수주 잔고 비중 40%)과 주택 IT 설비 설치 및 연결을 담당하는 스마트 홈 부문(21%), 건물조명·온도·통신 시스템을 구축하는 스마트 빌딩(26%), 스마트빌딩의 노하우를 공공분야에 적용한 SOC 부문(13%) 등으로 나뉜다.

김장열 골든브릿지투자증권 연구원은 최근 '건설주 만으로 보기 아쉽다'라는 분석보고서를 통해 "2017년까지 연평균 주당순이익(EPS) 성장률이 15% 이상인 점을 고려할 경우 밸류에이션(실적 대비 주가 수준) 부담은 크게 낮아진 수준"이라며 "향후 주가는 스마트 사업 부문의 성장 잠재력과 하반기 실적 개선 가능성 등이 점차 반영할 것"으로 판단했다.

아이콘트롤스의 중장기 핵심 성장동력은 역시 '스마트홈'과 '스마트빌딩'이다.

라 연구원은 특히 "스마트빌딩 사업의 경우 중장기적으로 에너지절감에 대한 중요도가 높아지면서 시장 수요가 점차 증가할 것"이라며 "무엇보다 기술 내재화를 기반으로 경쟁업체 대비 높은 경쟁력을 갖추고 있다"라고 말했다.

이어 "현대산업개발이 연간 1000억원 수준의 에너지 관련 예산을 계획 중이라서 캡티브 효과가 기대되고 있다"면서 "여기에 정부의 적극적인 인센티브 정책 수혜를 누릴 수 있을 것으로 보여 긍정적"이라고 덧붙였다.

키움증권이 제시한 아이콘트롤스의 목표주가는 4만원. 이는 2017년 EPS 3187원에 주가수익비율(Target P/E) 12.65배를 적용한 목표가다.

서승우 미래에셋대우 스몰캡(중소형주) 연구원도 차세대 스마트홈의 국내 대표 주자로 아이콘트롤스를 꼽았다.

서 연구원은 "차세대 스마트홈 기업은 네트워크 표준 선도가 가능해야 하고 관련 기술을 내재화해 지능형 빌딩 시스템(IBS) 분야에서 레퍼런스를 충분히 확보하고 있어야 한다"며 "아울러 가전 제조사 및 통신사와 원만한 제휴를 위한 협상력도 중요한 조건"이라고 주장했다.

아이콘트롤스는 이미 자체 설계한 BAS(Building Automation System, 빌딩 자동제어시스템)와 BEMS(Building Energy Management System)로 대표적인 랜드마크 건축물에 빌딩솔루션을 다수 공급한 바 있다. 특히 BAS는 다양한 네트워크를 지원하게 설계됐으며 향후 표준 선도도 가능할 것으로 서 연구원은 내다봤다.

정현영 한경닷컴 기자 jhy@hankyung.com

![[마켓칼럼] 숨 고르는 韓증시…"현금 비중 높이고 변화에 대응"](https://img.hankyung.com/photo/202503/01.39221529.3.jpg)

![해피블록 "'디지털 증권사'…법인 가상자산 OTC·중개 서비스 제공" [인터뷰+]](https://img.hankyung.com/photo/202503/01.39699582.3.jpg)