주가 오르면 채권→주식 전환

주가 내려도 채권 이자로 수익

ELS 대체상품으로 각광

최근 1년간 725억원 유입

시장규모 1조원 이상 추정

주가 내려도 채권 이자로 수익

ELS 대체상품으로 각광

최근 1년간 725억원 유입

시장규모 1조원 이상 추정

◆“자산의 10~20%는 메자닌으로”

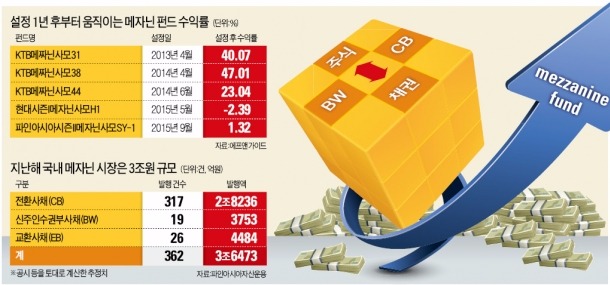

23일 펀드평가업체 에프앤가이드에 따르면 전환사채(CB), 신주인수권부사채(BW), 교환사채(EB) 등에 투자하는 메자닌 펀드의 설정액은 9604억원에 달한다. 최근 1년 동안 725억원의 자금이 새로 유입됐다. 투자처가 마땅치 않은 자산가들이 메자닌 연계 상품의 투자 비중을 늘린 결과다. 자산가들이 개별적으로 메자닌을 매입하는 수요까지 합하면 관련 시장 규모가 1조원을 넘을 것이라는 분석도 있다. 심형보 유안타증권 금융센터송파본부점 PB는 “자산가들 중 상당수가 메자닌을 중·저위험 자산으로 간주한다”며 “대개 투자 포트폴리오의 10~20% 정도를 메자닌으로 담는다”고 말했다.

메자닌 펀드는 대부분 사모다. 투자자들이 원할 때 언제든지 투자금을 돌려줘야 한다는 부담 때문에 공모 형태로는 메자닌 펀드를 설정하기 힘들다는 설명이다. 메자닌은 투자 후 1년 이상이 지나야 본격적으로 수익이 나는 상품으로 투자자들의 환매에 대응하기 어렵다. 사모 메자닌 펀드의 최소 가입 금액은 5000만~1억원 선이며 대부분 일정 기간 환매가 불가능하다는 조건이 붙는다.

메자닌 펀드의 수익률은 연 10% 안팎이다. 투자한 회사의 주가가 큰 폭으로 오를 때 채권을 주식으로 바꿔 수익률을 올린다. 최근엔 아이에스동서, C&S자산관리 등이 효자 노릇을 했다. 이 회사들이 발행한 메자닌에 투자한 펀드들은 주가가 두 배 이상 오른 지난해 채권을 주식으로 바꿔 짭짤한 수익을 냈다.

주가가 떨어질 때도 ‘플러스 수익률’을 유지할 수 있다. 메자닌의 기본 속성이 채권이기 때문에 최소한 채권 이자가 보장된다. 주가가 폭락하는 시기엔 채권 발행 시점보다 10~30% 낮은 가격에 채권을 주식으로 바꿀 수 있는 권리인 ‘리픽싱’ 옵션을 행사한다.

◆메자닌 운용사 잘 골라야

국내 메자닌 시장의 원조는 KTB자산운용이다. 2005년 국내 최초의 메자닌 펀드를 내놓은 뒤 한 번도 ‘마이너스 수익률’을 기록한 적이 없다. 최근엔 KTB자산운용에서 독립한 선형렬 대표가 세운 에이원투자자문을 필두로 메자닌만 전문적으로 취급하는 회사가 많아졌다. 이 회사는 현대자산운용, 파인아시아자산운용 등과 손잡고 사모 메자닌 펀드를 주요 증권사에 공급하고 있다. 시너지투자자문, 히스토리투자자문 등도 메자닌 시장의 신흥 강자로 꼽힌다.

메자닌은 자금 사정이 좋지 못한 중소 상장사들이 주로 발행한다. 아무리 조건이 좋은 채권이라도 회사가 부도 나면 손실이 불가피하다. 업계 관계자는 “메자닌 펀드의 대부분이 어떤 회사에 투자할지 사전에 공지하지 않는 블라인드 펀드”라며 “메자닌 상품을 많이 내놓은 자문사와 운용사를 고르는 것 외에는 위험을 피할 수 있는 방법이 마땅치 않다”고 말했다.

■ 메자닌(Mezzanine)

건물 1층과 2층 사이에 있는 공간을 의미하는 이탈리아어. 채권과 주식의 중간 성격을 띤 전환사채(CB), 신주인수권부사채(BW) 등에 투자하는 상품을 뜻한다. 주가가 오를 때는 채권을 주식으로 전환해 이익을 얻는다.

송형석 기자 click@hankyung.com

![코스피 장중 '4천피' 공방…美오라클'충격' vs 마이크론'호재' [HK영상]](https://img.hankyung.com/photo/202512/01.42719212.3.jpg)

![[마켓PRO] 내년은 '이동방식 재정의' 시대…서학개미 선택은 "JOBY"](https://img.hankyung.com/photo/202512/01.42718617.3.jpg)