가짜 매출채권으로 대출금을 빼돌리는 사건이 잇따르자 어떤 허점 때문에 은행들이 어처구니없게 당했는지에 대한 궁금증이 커지고 있다. 매출채권 관련 금융 방식이 구조화되며 복잡해진 점이 대출사기 원인 중 하나로 꼽힌다. 매출채권을 활용한 대출은 중소기업이 유동성을 확보하기 위해 자주 쓰는 방법이기 때문에 안전성 확보 대책이 시급하다는 지적이다.

매출채권은 어음처럼 특정 양식의 실물로 존재하는 것은 아니다. 기업 간 거래 관계가 있었다는 내용을 증명하는 각종 서류 일체가 매출채권이 될 수 있다. 세금계산서가 통상 쓰인다.

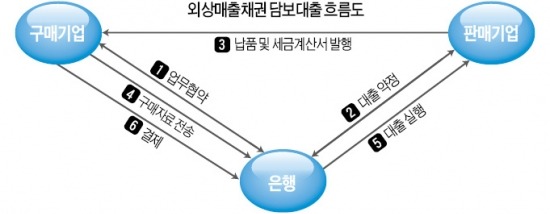

매출채권을 활용해 돈을 빌릴 때 가장 많이 쓰이는 기법인 ‘외상매출채권 담보대출’은 보통 전자 방식으로 이뤄진다. 기본 구조는 구매기업이 은행과 협약을 맺고 외상으로 물건을 구입할 거래처(납품기업) 명단을 제출하면 은행이 신용도에 따라 납품기업별 대출한도를 설정하는 방식이다.

이후부터는 전자 방식으로 거래가 이뤄진다. 구매기업이 납품기업에서 물건을 받고 은행에 구매자료를 전송하면 은행은 납품기업에 먼저 해당 물품 대금을 지급한다. 구매기업이 향후 은행에 돈을 갚는 방식이다.

3000억원 대출사기의 경우 KT ENS 협력업체와 하나·농협·국민은행 등은 좀 더 진화한 방식을 썼다. 은행은 협력업체 도산 등에 따른 위험을 줄이기 위해 협력업체가 설립한 특수목적법인(SPC)과 KT ENS 간에 거래가 이뤄지도록 했다. 자산담보부대출(ABL) 방식이다. 협력업체와 ‘절연’돼 협력사가 파산하더라도 KT ENS로부터 받을 돈을 지키기 위해서다.

이 경우는 시스템화된 전자 방식을 활용하기 힘들다. 때문에 은행은 구매기업의 물품발주서와 인수확인서, 납품기업의 납품확인서와 세금계산서 등을 직접 받는다. 협력업체 관계자들은 경찰 조사에서 이런 서류들을 위조해서 대출을 받았다고 진술했다. 한 은행 관계자는 “전자 방식 거래에서는 위조가 힘들지만 수기여서 위조가 가능했을 것”이라고 진단했다.

디지텍시스템스가 한국씨티은행을 상대로 벌인 180억원 상당의 대출사기도 전자 방식 거래가 아니었기 때문에 가능했던 것으로 금융권은 분석했다. B은행 관계자는 “은행에 매출채권을 양도하고 돈을 받는 팩토링 방식도 해외 수출 거래의 경우 전자 방식으로 결제하기 힘든 점을 이용했을 것”이라고 말했다.

제일 큰 문제는 구매업체가 대기업일 경우 은행들이 맹신하고 대출을 해준다는 것이다. 또 은행들은 내부 규정으로 납품기업에 대한 직접 방문 등을 통해 매출채권의 진위 여부를 확인하도록 했지만 인력 부족 등을 이유로 이를 지키지 않는 경우도 빈번히 발생한다.

특히 문제가 된 ABL이나 해외 매출채권 팩토링은 전자 방식이 아니어서 납품업체가 허위로 매출채권을 만드는 게 가능해 마음 먹고 서류를 조작한다면 그대로 당할 가능성이 크다.