금융위, 29일부터 시행

스톡옵션 행사이익 포함, 퇴직 등기임원도 해당

영업비밀·사생활 침해 논란

스톡옵션 행사이익 포함, 퇴직 등기임원도 해당

영업비밀·사생활 침해 논란

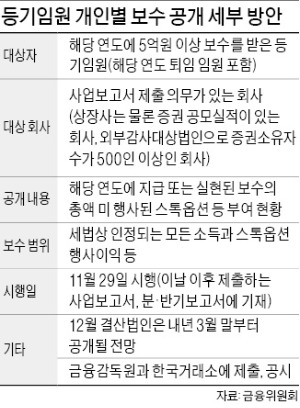

금융위원회는 14일 이 같은 내용을 중심으로 한 등기임원 보수 공개 세부방안을 확정, 발표했다. 이후 ‘기업공시서식 작성기준’이란 금융감독원 규정을 개정한 뒤 오는 29일부터 시행한다. 이에 따라 보수를 공개해야 하는 회사는 이날 이후 제출하는 사업보고서와 분·반기보고서에 관련 사항을 기재해야 한다. 12월 결산법인은 내년 3월 말부터 임원 개인별 보수를 공개할 전망이다.

금융당국은 지난 8월29일 시행된 ‘자본시장과 금융투자업에 관한 법률’ 개정안과 개정 시행령에서 사업보고서 제출 대상 법인의 등기임원 중 연간 보수가 5억원을 넘는 임원에 대해 개별 보수를 공개토록 했다.

본격 시행을 앞두고 보수 공개 대상 임원과 보수의 범위, 산정기준 등을 구체적으로 확정했다.

사업보고서 제출 대상 기업은 상장회사는 물론 증권 공모실적이 있는 법인, 외부감사대상법인으로 증권보유자가 500명 이상인 법인 등 비상장 회사도 포함된다. 지난 4월 말 기준으로 상장사 1663개를 비롯해 총 2050개 법인이 해당된다.

보수 공개 대상자에 해당 연도에 퇴임한 등기임원도 포함시켰다. 금융당국 관계자는 “퇴직 임원에게 급여로 2억원을 주고, 퇴직금과 퇴직위로금 등으로 4억원을 주는 식으로 규제를 빠져나갈 수 있다고 보고 퇴직 임원도 포함시켰다”고 설명했다.

이에 따라 정용진 신세계 부회장 등 올 들어 잇따라 등기임원에서 사퇴한 오너 경영인이 이번 보수 공개 대상에선 빠지기 힘들 것이라는 관측이 나온다.

5억원은 해당 연도에 지급 또는 실현된 보수가 기준이다. 급여 상여 퇴직금 퇴직위로금 등 명칭과 형태를 불문하고 세법상 근로소득, 퇴직소득, 기타 소득으로 인정되는 모든 소득이 포함된다. 해당 연도에 스톡옵션(주식매수선택권)을 행사해 이익을 봤다면 이것도 보수 총액에 합산해야 한다.

그러나 스톡옵션을 부여받고 행사하지 않은 경우는 금액을 계산하기 어려워 제외했다고 금융위는 설명했다. 단 미행사된 스톡옵션이 얼마나 있는지는 공개해야 한다.

재계에선 임원 개별 보수 공개를 규정한 자본시장법 개정은 물론 이번 세부 방안에도 강한 거부감을 나타내고 있다. 영업비밀 및 사생활 침해가 논란이 될 수도 있고, 오너 경영인이 줄줄이 등기임원에서 물러나 신속한 경영의사결정이 어려워지는 등 문제점이 적지 않을 것이란 우려다.

장규호 기자 danielc@hankyung.com