한경닷컴 더 머니이스트

평상시 인덱스 펀드에 많은 비중 투자

고성장 전망 땐 대형주·IT 펀드 비중 늘려야

하락 국면, 중소형주·경기방어주 위주

평상시 인덱스 펀드에 많은 비중 투자

고성장 전망 땐 대형주·IT 펀드 비중 늘려야

하락 국면, 중소형주·경기방어주 위주

그 어르신이 고민 중인 펀드는 '미래에셋 그레이트 컨슈머 펀드'였고 -15% 정도 손실이 나고 있었습니다. 글로벌 100대 브랜드와 글로벌 리딩기업에 투자하는 좋은 콘셉트의 펀드입니다. 올해 들어 손실폭이 조금 커지다 보니 고민이 됐던 겁니다. 펀드 투자현황을 살펴보니 마이크로소프트, 아마존 등 정보기술(IT) 분야에 20%가량 투자가 되고 있었습니다. 금리가 오르고 IT 섹터 분야가 하락폭이 커져서 펀드수익률에 영향을 미친 것으로 파악이 됐습니다.

필자는 당장 빠른 시기에 펀드수익률이 회복되기는 쉽지 않지만 조금 더 시간을 두고 투자를 해야 한다고 말씀을 드렸습니다. 경기가 회복되는 국면에서는 글로벌 우량 기업의 성장이 빠른 속도로 올라갈 것으로 봤기 때문입니다. 펀드 손실로 당황스러웠던 얼굴이 "아 그래서 그렇구나" 하고 궁금증을 해소한 분위기였습니다. 당장 해지하는 것보다 얼마나 기다리면 되겠는지 예상까지 해본 뒤로는 편안한 표정으로 바뀌었습니다.

투자상품을 보유한 고객들을 상담하다보면 투자상품의 포트폴리오가 한쪽으로 편중돼 구성된 경우를 종종 봅니다. 몇년 전부터 형성된 저금리 상황과 증시가 활황이었을 때는 대형 성장주와 IT·반도체 분야에 여러 개 펀드가 모두 투자된 경우가 많습니다. 펀드는 여러 개로 분산 투자돼 있습니다. 하지만 크게 보면 성장형 펀드 한개에 투자한 것과 같은 효과를 나타내고 있는 겁니다.

성장형 펀드들은 요즘처럼 금리는 오르고 경제는 저성장 국면에서는 중소형주, 가치주에 투자하는 펀드보다 상대적으로 변동성이 크고 저조한 수익률을 보입니다.

펀드투자에서, 포트폴리오 투자는 펀드를 여러 개로 나눠서 투자만 하는 게 아니라 시장상황이 달라지더라도 적정한 기대수익률을 올릴 수 있도록 펀드 유형과 섹터의 비중을 조절해 투자하는 것이 바람직합니다.

시장이 한쪽 방향으로 치우치더라도 변동성과 수익성에서 방향성이 다른 펀드상품 군에 분산 투자함으로써 시장평균 수익률 이상의 수익을 기대할 수 있습니다.

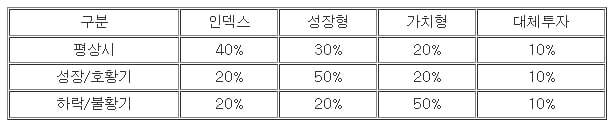

아래 표는 시장상황에 따른 펀드 포트폴리오 배분 투자 예시를 나타낸 것입니다.

경제가 빠른 속도로 성장하고 금리도 저금리를 유지하는 시기에는 어떨까요. 대형주 위주의 펀드, IT·반도체 등의 산업에 투자하는 성장형 펀드에 투자비중을 늘려서 해당 펀드의 고수익이 내가 투자한 포트폴리오에서 많이 반영될 수 있도록 합니다. 시장상황의 변동에 대비해 인덱스와 가치형 펀드에도 적정 비중을 투자합니다.

셋째, 요즘처럼 물가는 상승하고 경제가 정체되거나 하락하는 국면입니다. 이 때는 중소형주나 경기방어주식에 투자하는 가치형 펀드 비중을 올려서 다소 보수적인 투자 수익률을 기대합니다. 향후 시장이 성장으로 방향을 바뀌는 것에 대비해 성장형 펀드에는 적립식으로 꾸준히 투자를 해 저평가 매입의 수익효과를 기대하는 투자전략을 진행합니다.

투자상품은 나의 자산현황, 투자경험, 은퇴시점 등 여러가지 상황을 고려해 상품 포트폴리오를 구성합니다. 경제시장의 큰 흐름과 방향을 보면서 포트폴리오를 조정해가며 시장을 꾸준히 이길 수 있는 투자를 합니다. 날마다 상품을 교체하는 것보다, 분기 단위로 펀드상품의 포트폴리오를 조정하는 게 좋습니다. 상품교체는 월 단위로 성과를 보고 교체 여부를 판단합니다.

필자의 경험으로는 본인이 보유한 펀드의 수익률을 매일 점검하고 관리하는 고객은 펀드 투자고객의 10%가 채 안되는 것으로 알고 있습니다. 의사와 약사, 교수님 등 해당 분야에 전문적인 지식을 가지고 있는 분들도 투자상품 투자를 금융직원의 권유에 의해 일회성으로 투자하다보니 수익률이 떨어지면 불편해 합니다. 또 오르면 언제 해지해야 하는지 시점을 잘 못잡으면서 방치하는 경우가 많습니다.

펀드는 수익률이 반영되는 기준가격이 하루에 한 번 정해지기 때문에 펀드수익률은 하루에 한 번만 확인하면 됩니다. 하루 점검이 힘들면 일주일에 한 번 특정 요일을 정해서 본인이 투자한 펀드 수익률을 스마트폰 앱 등으로 확인해 봅시다. 네이버 캘린더 앱이나 일정을 체크해주는 앱을 이용하면 잊어버리지 않고, 체크할 수 있습니다.

가능하다면 한달에 한 번 정도는 투자상품 담당 팀장과 투자상품 현황과 포트폴리오를 검토하고 조정하는 시간을 가지시기 바랍니다. 내가 생각하는 시황과 펀드의 궁금증을 해소하고 내가 모르는 이슈가 있는지도 확인해 봅니다.

바쁜 일정으로 직접 대면 상담이 어렵다면 미리 전화상담 시간을 잡아서 10~20분 정도 전화로 상담하고, 인터넷 뱅킹이나 스마트폰 뱅킹을 이용해 펀드 신규·해지와 투자상품 포트폴리오를 조정하는 것도 좋은 방법입니다. 요즘 투자상품 관련 업무는 스마트폰 앱에서 금융기관 영업점에서 할 수 있는 업무의 90% 이상이 가능합니다.

내가 투자한 펀드의 현황에 관심을 가지고, 시장상황에 맞게 포트폴리오를 조정하고, 관리해야 합니다. 누가 뭐라고 해도 펀드의 수익과 손실은 고스란히 투자자의 몫이기 때문입니다.

<한경닷컴 The Moneyist> 하준삼 신한은행 산본지점 WM 프리미어 팀장, 경영학 박사

"외부 필진의 기고 내용은 본지의 편집 방향과 다를 수 있습니다."

독자 문의 : thepen@hankyung.com