-

기생충, 기택의 무계획

영화 기생충에서 기택(송강호)은 말한다. “절대 실패하지 않는 계획이 뭔 줄 아니? 무계획이야, 무계획, 노 플랜, 왜냐? 계획을 하면 반드시 계획대로 안되거든, 인생이.” 많은 사람들이 미래를 계획하지만 경험해보셨듯 모든 일이 계획대로 진행되는 것은 아니다. IMF, 금융위기, 그리고 최근에 경험한 코로나19도 계획에 없던 일들 중 하나다. 우리가 가지고 있는 심리적 자원의 양은 제한적이라 하나를 해결하기 위해 심리적 자원을 소모하면, 다른 하나를 해결하기 위해 쓸 수 있는 심리적 자원은 부족해진다. 코로나19와 같은 큰 스트레스가 아니더라도, 부자들에게 전혀 문제가 되지 않는 고민이 가난한 사람들에게는 스트레스가 된다. 한 연구에서는 자동차가 고장이 났는데 수리비가 150만 원이 나왔을 때, 이 비용을 어떻게 처리할 것인지를 물었다. 이때 참가자들은 자동차 수리비 지출과 관련된 의사결정을 한 다음 유동성 지능검사를 받았다. ‘유동성 지능(fluid intelligence)’은 새로운 환경에서의 적응력과 판단력, 그리고 논리력과 관련된 지능이다. 결과는 당신이 예측한 대로다. 소득이 높은 사람일수록 수리비에 대한 고민을 해도 지능검사 점수는 달라지지 않았다. 하지만 소득이 낮은 사람들은 수리비 걱정 후에 지능검사 점수가 낮아진 것으로 나타났다. 돈을 어떻게 구할지, 아니면 수리하지 않고 당분간 차를 그냥 운행할지 등 돈이 부족한 문제를 해결하려다 보니 스트레스를 받으면서 뇌가 과부화되니까 인지기능이 떨어지게 된 것이다. 암울한 이야기이지만 ‘소득수준이 뇌 구조를 변화시키는 데 영향을 미칠 것이다’는 가설은 뇌를 연구하는 학자들 사이에서 사실상 통설로 받아들

-

부자들은 이것을 절대 과소평가하지 않는다

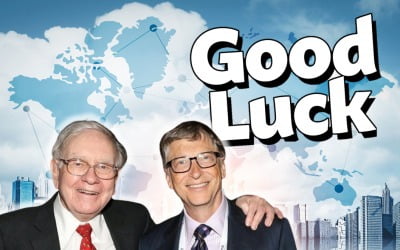

시한부 인생인 고교 화학교사가 가족을 위해 목돈을 마련하려다 마약왕으로 거듭나는 과정을 흥미진진하게 그린 미국 드라마 《브레이킹 배드》. 이 드라마의 주연을 맡은 브라이언 크랜스톤은 그전까지는 평범한 중년의 조연배우에 불과했다. 그가 배우의 물망에 올랐을 때, 영화사 간부들은 한 번도 주연을 맡아본 적 없는 그를 못 미더워했다. 그래서 다른 배우 두 명에게 주연 자리를 제안했지만 그들은 출연을 고사했고, 담당 프로듀서가 크랜스톤을 다시 강력히 추천하게 된다. 만일 이런 운이 따르지 않았다면, 에미상(Emmy Award)을 네 차례나 수상한 명배우 크랜스톤은 탄생하지 못했을 것이다. 이럴 때 꼬리표처럼 따라다니는 말이 있다. “그참! 운도 좋네”성공에서 운은 가장 쉽게 간과된다. 자신의 실패를 설명할 때는 “운이 나빴다”고 말하는 반면, 성공의 요인을 짚을 때는 운의 영향을 과소평가한다. 그런데 이 운빨의 성공학을 연구해서 이그노벨 경제학상을 수상한 연구팀이 있다. 이탈리아 카타니아대 연구진은 성공하기 위해선 재능이 어느 정도 필요는 하지만, 재능이 출중하더라도 사회의 정점에 이르는 비율은 의외로 적다는 사실을 계량적으로 증명했다. 논문에 따르면, 일반적 수준을 넘어선 큰 성공은 높은 지능, 많은 재능, 열심히 일하는 사람이 아닌 남보다 현격히 운이 좋은 사람이 차지할 확률이 높았다. 연구진은 성공의 조건을 이렇게 분석했다. “우리는 재능과 의지가 성공의 근간이라고 믿고 있지만 틀렸다. 운이 차지하는 비중을 과소평가해서는 안된다.”그렇기 때문에 우리는 운에 대한 태도를 바꿔야 한다. 가장 좋은 사례 중 하나가 워런 버핏이다. 투

-

종자돈 '1억' 만들고 싶다면?…'이것'부터 하세요

50대가 직장에서 은퇴한 후 일하지 않고도 걱정없이 살려면 충분한 연금이나 자산을 쌓아 놓아야 한다는 전제조건이 필요합니다. 은퇴하기 전까지 부자가 돼야 한다는 의미입니다. 그럼 부자는 어떻게 될 수 있을까요? 방법이야 다양하겠지만 우리 같은 사람들에게는 경제활동 기간 꾸준한 자산관리를 통해 자산관리형 부자가 되는 방법이 가장 확률이 높아 보입니다.자산관리형 부자가 되기 위해서는 자산증식을 위한 종자돈 마련이 가장 핵심 요건입니다. 생애주기 관점에서 보면 30대는 이 종자돈 마련에 노력을 해야 하는 시기입니다.결혼한다고 가정하면 3번 정도의 종자돈 마련이 필요합니다. 1차는 결혼을 위한 종자돈, 2차는 내 집 마련을 위한 종자돈, 3차는 경제적 역량을 키워가기 위한 종자돈입니다. 결혼과 동시에 내 집 마련까지 가능하다면 좋겠지만 최근 주택가격을 고려하면 여간 만만한 일이 아닙니다.2차까지는 소비를 통제해 저축 여력을 최대한 늘리는 방법이 가장 효과적입니다. 예·적금과 같이 예측가능성이 높은 금융상품 위주로 모아가되 투자 경험을 위해 투자상품을 일부 활용하는 것이 좋습니다. 내 집 마련이라는 과제가 달성됐다면 3차부터는 장기적인 관점에서 투자를 위주로 경제적 역량을 키워가는 데 주력해야겠습니다. 이때 종자돈을 마련하는데 활용하기 좋은 금융상품이 있습니다. 바로 'ISA(Individual Savings Account)'라 불리는 개인종합자산관리계좌입니다.ISA는 예금부터 펀드, 주식 등 다양한 금융상품에 투자합니다. 투자손익을 계좌단위로 정산해 순소득이 발생할 경우 비과세(일반형 200만원, 서민·농어민형 400만원)및 저율과세(비과세 초과금액 9.9%) 혜

-

"간단하네?"…상위 1% 부자들의 자산관리 비결

최근 부자에 관한 이야기는 흥미로운 주제입니다. 최근에 발표된 통계청의 작년 12월 기준 가계금융복지조사의 마이크로데이터를 통해 상위 1% 부자들에 대해 분석해 봤습니다.순자산 기준으로 상위 1% 가구의 하한선은 29억원입니다. 이들은 평균적으로 51억원의 총자산을 보유하고 있었고, 이중 순자산은 46억원이었습니다. 부동산을 중심으로 한 실물자산 비중은 82.2%로, 전체 가구 평균(77.5%)보다 높은 수준입니다. 부자들 역시 부동산 중심의 자산관리가 이뤄지고 있던 것입니다. 다만 부동산에서 거주주택과 거주 이외 부동산 비율이 4대6 정도로 거주주택이 대부분을 차지하는 일반가구와는 차이가 있습니다.이러한 상위 1% 가구주의 평균연령은 63.5세였습니다. 50대 이상 가구주가 88.5%를 차지하고 있어 일정 규모 이상 자산이 축적된 부자는 나이가 필요조건임을 알 수 있습니다. 부자란 목표를 추구하는 것은 바람직하지만 너무 빨리 부자가 되기 위해 조급할 필요까지는 없는 것 같습니다.상위 1% 가구는 연평균 2억1571만원의 충분한 소득을 올리고 있습니다. 이 소득의 구성은 근로 또는 사업소득 1억3136만원(60.9%)과 재산소득 7259만원(33.7%)입니다. 재산소득이 많다는 게 특징입니다.은퇴하지 않은 가구를 대상으로 재산소득이 차지하는 비중을 보면 상위 1% 가구는 30.5%, 순자산이 77억원 이상인 상위 0.1% 가구는 49.8%로 나타났습니다. 상위가구로 갈수록 재산소득의 비중이 증가하는데, 부자들의 자산관리 비결은 얼마만큼 재산소득의 비중을 높이는 가에 달렸다는 걸 드러낸다고 볼 수 있습니다.충분한 소득을 올리고 있지만 부자들의 지출은 상대적으로 많지 않았습니다. 2억1571만원의 경상소득에서 비

-

상속형 부자, 로또형 부자, 자수성가형 부자, 자산관리형 부자

우리는 살아가면서 부자에 대한 이야기를 많이 합니다. 부자가 되고 싶다는 생각을 하면서도, 어차피 나와는 상관없는 거리가 먼 단어라고 생각하는 사람도 있습니다. 친숙하면서도 마냥 가깝게만 느껴지지 않는 두 글자, ‘부자(富者)’에 대한 이야기를 해보려고 합니다.부자란 ‘재물이 많아 살림이 넉넉한 사람’을 의미합니다. 재물이 얼마나 있어야 살림이 넉넉하다고 할 수 있을까요?숫자를 정하기는 쉽지 않습니다. 오히려 부에 대한 평가는 절대적인 기준보다 상대적인 기준이 더 많이 작용하고 있는 듯합니다. 주변 사람들이 자신보다 더 적게 가지고 있다고 생각되면 우월감을, 반대로 남들이 자신보다 더 잘 사는 것 같으면 상실감을 느끼죠. 오죽하면 ‘사촌이 땅을 사면 배가 아프다’라는 속담이 있을까요.부자는 어떻게 되는 걸까요? 부자가 되는 과정을 생각해보면 몇 가지 유형이 있습니다.먼저 부자로 태어나는 ‘상속형 부자’가 있습니다. 부자인 부모에게서 태어나 자연스럽게 부를 물려받게 되는 유형입니다.또 쉬워 보이지만 결과적으로는 정말 쉽지 않은 ‘로또(행운)형 부자’가 있습니다. 로또로 일확천금의 꿈을 꾸는 사람들이 많은데, 1등 당첨 확률은 대략 814만분의1로 매우 희박합니다. 국내 로또복권의 평균 당첨금액은 20억원 정도로 세금을 제외하면 14억원 정도입니다. 낮은 확률을 뚫고 당점이 돼도 바로 부자가 되기엔 부족해 보입니다.‘자수성가형 부자’도 있습니다. 고소득 전문직종이 되거나 사업으로 성공하는 등 개인의 역량을 통해 인적 소득을 충분히 만드는 방법입니다. 누구에게나 열려있지만 탁월한 재능과 엄청난 노력이

-

얼마나 모아야 경제적 자유?…"부자 되기 어렵지 않습니다"

보통 자산관리는 부자들에게나 해당되는 이야기라고 하는 사람들이 많습니다. 그렇다면 ‘부자라서 자산관리를 하는 것'인지, ‘자산관리를 해서 부자가 된 것'인지 궁금해질 수 있죠.2020년 NH투자증권 100세시대연구소 중산층 설문조사에 따르면 자산관리를 하는 중산층의 순자산(3억7000만원)은 그렇지 않는 중산층(2억7000만원)보다 1억원 정도 더 많았습니다. 부채는 더 적었고 저축은 더 많이 하고 있었죠. 자산관리를 하는 것이 하지 않는 것보다는 부자가 될 수 있는 확률을 높여주는 요소임을 알 수 있습니다.최근 MZ세대를 중심으로 조기 은퇴를 꿈꾸는 ‘파이어족(FIRE족)’이란 단어가 유행하고 있습니다. 조기 은퇴란 ‘경제적 자유’가 전제되어야 하고 이는 부자가 되는 것과 일맥상통합니다. 그럼 어느 정도 은퇴자산을 모아야 경제적 자유를 누릴 수 있을까요? 올해 3월 NH투자증권 고객 중 MZ세대를 대상으로 설문조사한 결과에 따르면 은퇴자산 목표로 10억~15억원을 설정한 사람들이 많았습니다. 연간 생활비로 따져보면 대략 4000만원에서 6000만원 정도 쓰면서 살기를 희망하고 있습니다. 경제적 자유를 얻기 위해서는 10억원이 넘는 은퇴자산을 모아야 한다니 상당히 어려운 일로 보입니다. 하지만 자산관리를 통해서 부자가 되는 일이 그리 어려운 일만도 아닙니다. 재무 목표를 부여하고 목표를 달성하기 위해 자산관리라는 수단을 통해 노력하다 보면 세월이 흐른 뒤 향상된 경제적 역량으로 돌아옵니다. 부자로 태어나지 않은 이상 부자가 되기 위해 가장 필요한 요소 중 하나가 시간입니다. 2030세대는 자산관리를 할 수 있는 시간이 충분하게 주어진 ‘시간 부자&rsq

-

은퇴하고 월 300만원씩 쓰려면 자산 얼마 있어야 할까

많은 사람들이 부자가 되고 싶어합니다. 자산관리의 궁극적 목적도 부자가 되기 위해서입니다.자산이 얼마 정도 있으면 부자로 볼 수 있을까요. 최근 통계청이 내놓은 가계금융복지조사 결과에 따르면 순자산(총자산에서 부채를 뺀 금액) 기준으로 26억원이면 상위 1%, 73억원이면 상위 0.1%안에 들어가는 수준입니다.통계적으로는 상위 1% 안에 들면 부자라고 할 수 있을 거 같은데 각자의 상황이나 가치관에 따라서 부자의 기준이 좀 달라지기도 합니다. 한 금융그룹 연구소에서 발표한 리포트에 따르면 금융자산 10억원 이상 보유한 사람들이 생각하는 부자의 기준은 순자산 100억원 정도로 나타났습니다. 자산규모가 있어서 그런지 실제 통계보다 부자의 기준이 한층 더 높습니다.하지만 자산이 아무리 많아도 인생이 유한한 만큼 살아가며 소비할 수 있는 금액에는 한계가 있습니다. 자산이야 많으면 많을수록 좋겠지만 노후설계 관점에서 보면 필요한 만큼 노후생활비를 만들 수 있는 경우 이미 충분히 부자라 할 수 있습니다.보통 사람들이 희망하는 부부기준 노후생활비는 평균적으로 월 300만원 수준인데요. 월급과 같은 현금흐름을 300만원(연간 3600만원) 만들려면 노후자산이 얼마나 있어야 할까요.우선 자산이 유지되는 조건으로 보면 연 4% 수익률을 가정할 때 9억원이 필요하다는 계산이 나옵니다.이번에는 자산유지가 아니라 소진되는 기준으로 산출해 보겠습니다. 노후생활기간을 40년으로 가정하면 필요한 금액은 7억원(7억1254만원)이 조금 넘습니다.대략적으로 많게는 9억원, 적게는 7억원 정도 노후자산이 준비되어 있다면 별다른 소득 없이도 여유로운 노후생활이 가능한 상황입니다. 7억~9억원이

-

은퇴 후 자산이 얼마나 있어야 부자일까요

많은 사람들이 부자가 되고 싶어합니다. 자산관리를 하는 사람들의 궁극적인 목적도 부자가 되기 위함이라 할 수 있습니다. 그렇다면 자산이 얼마 정도 있으면 부자로 볼 수 있을까요?최근 가계금융복지조사(통계청)에 따르면 순자산(총자산-부채) 기준으로 26억원이면 상위 1%, 73억원이면 상위 0.1%안에 들어가는 수준입니다. 통계적으로는 상위 1% 안에 들면 부자라고 할 수 있을 것 같습니다만, 각자의 상황이나 가치관에 따라서 부자의 기준이 좀 달라지기도 합니다. 한 금융그룹 연구소에서 발표한 리포트에 따르면 금융자산 10억원 이상 보유한 사람들이 생각하는 부자의 기준은 순자산 100억원 정도로 나타났습니다. 자산규모가 있어서 그런지 실제 통계보다 부자의 기준이 한층 더 높습니다.자산이 아무리 많아도 인생이 유한한 만큼 살아가며 소비할 수 있는 금액에는 한계가 존재합니다. 자산이야 많으면 많을수록 좋겠지만 노후설계 관점에서 보면 필요한 만큼 노후생활비를 만들 수 있는 경우 이미 충분히 부자라고 봅니다.보통 사람들이 희망하는 부부기준 노후생활비는 평균적으로 월 300만원 수준인데요. 월급과 같은 현금흐름을 300만원(연간 3600만원) 만들려면 노후자산이 얼마나 있어야 할까요? 우선 자산이 유지되는 조건으로 보면 연 4% 수익률 가정 시 9억원이 필요하다는 계산이 나옵니다.이번에는 자산유지가 아니라 소진되는 기준으로 산출해 보겠습니다. 노후생활기간을 40년으로 가정하면 필요한 금액은 7억원(7억1254만원)이 조금 넘습니다. 대략적으로 많게는 9억원, 적게는 7억원 정도 노후자산이 준비되어 있다면 별다른 소득 없이도 여유로운 노후생활이 가능한 상황입니다.물론 7억~9억

-

억만장자 열정 1순위와 세금

억만장자들의 1순위 관심사는 의외로 자선이다. 한국은 세계 기부지수가 60위다. 홍익인간의 나라로서 초라하다. 유대인은 자선을 최고의 덕(德)으로 삼고 실천한다. 한국은 부채가 늘어나면서 기업들의 세 부담이 점점 늘어나고 있다. 이제 기업과 부자들이 자발적인 기부문화가 활성화되어야 한다. 정부도 황금알을 낳는 기업과 부자를 보호해야 한다. 용어설명 : 기부(寄附, donation)는 일반적으로 자선이나 대의를 목적으로 대가 없이 내놓는 것을 말한다. 이를 ‘자선,’ ‘박애,’ ‘나눔’ 등 다양한 용어로 함축해서 표현한다. 이에 상응하여 영미권에서는 일찍이 ‘채러티’(charity) 혹은 ‘필란트로피’(philanthropy)와 같은 용어가 사용되어왔다. ▲ 돈은 목적이 아니라 중간 목표이다. 인생의 목적은 행복(幸福)이다. 행복은 각자가 원하는 일을 할 수 있을 때 느끼고 얻을 수 있다. 그래서 무엇을 원하는지가 중요하다. 그러나 인생의 목적은 어려서 정할 수도 있지만, 정하지 못하고 흘러가는 대로 사는 경우가 많다. 훌륭한 의사가 돼서 가난한 사람을 치료하는 것을 인생의 목적으로 정한 사람은 청년 시절 열심히 공부해서 의대를 가고, 의사가 된 후 자신이 원하는 일을 하게 된다. 가난한 사람을 치료해주려면 병원도 필요하고 의약품도 필요하다. 즉 돈이 필요한 것이다. 의대에 합격하고 병원 세울 돈을 확보하는 것이 중간 목표다. 돈은 목적이 아니고 수단이다. 그런데 많은 이들은 돈을 버는 것이 인생의 목적인 양 착각하고 허우적거리며 산다. 대부분 뚜렷한 목적 없이 살면서 생각하기 때문이다. 국내외(國內外) 부자 보고서를 보면 큰 차이점이 하나 있다. 국내 부자 보고서

-

착 붙는 중국어 회화: 부자 될 기회를 놓쳤네

错过了几个亿 cuòguò le jǐ ge yì 부자 될 기회를 놓쳤네 A: 一夜之间那家公司的股票上涨了30%。 A: Yí yè zhījiān nà jiā gōngsī de gǔpiào shàngzhǎng le bǎifēnzhī sānshí. A: 이 예 쯔지앤 나 지아 꿍쓰 더 구피아오 샹쟝 러 바이펀쯔 싼스. B: 唉,我又错过了几个亿啊。 B: Āi, wǒ yòu cuòguò le jǐ ge yì a. B: 아이, 워 여우 추어꾸어...

-

착 붙는 중국어 회화: 집에 광산이라도 있니?

家里有矿吗? Jiāli yǒu kuàng ma? 집에 광산이라도 있니? (돈을 물 쓰듯 쓰는 사람을 비판하는 표현) A: 这个品牌的包又出新款了,我得赶紧买! A: Zhège pǐnpái de bāo yòu chū xīnkuǎn le, wǒ děi gǎnjǐn mǎi! A: 쪄거 핀파이 더 빠오 여우 츄 신콴 러, 워 데이 간진 마이! B: 你是家里有矿吗? 天天买名牌。 B: Nǐ shì jiāli yǒu kuàng ma? Tiāntiā...

-

착 붙는 중국어 회화 : 부자들의 세상은 상상을 초월한다

贫穷限制了我们的想象 Pínqióng xiànzhìle wǒmende xiǎngxiàng 부자들의 세상은 상상을 초월한다 A: 现在最新炫富手段是炫耀自己家宠物的日常呢。 A: Xiànzài zuìxīn xuàn fù shǒuduàn shì xuànyào zìjǐ jiā chǒngwù de rìcháng ne. A: 시앤짜이 쮀이신 쉬앤 푸 셔우뚜안 스 쉬앤야오 쯔지 지아 츙우 더 르챵 너. B: 听说还有人用顶级手提包来装自己的爱狗。 B: ...

-

2017년 우리가 알아야 하는 부자법칙

음력 설이 지나고 이제 진정 2017년이 밝은 듯 싶다. 해마다 이맘때에는 그저 밝은 얘기와 희망적인 예상과 전망이 대부분을 차지해서 활기차고 무언가 기대감이 많았던 것 같다. 하지만 올해의 시작은 마냥 밝지만은 않은 듯 싶다. 우선 정치적으로 너무나 불안하고 한 치 앞을 알아볼 수 없을 정도로 희미할 뿐만 아니라 국내외 경제의 여건이 어렵기 때문이다. 중국은 사드배치로 잔뜩 골이 나서 한국과의 모든 무역 혹은 경제문제에 대해서 날이 서 ...

-

재테크와 행복을 동시에 갖는 방법

재테크와 행복을 동시에 갖는 방법 우리가 길거리를 걷다보면 한 대에 수억 원을 호가하는 고급 자동차가 지나가면 눈길이 자연스레 따라가면서 도대체 저런 차는 어떤 사람이 운전하는지 확인하게 된다. 그렇게 가다가 한 채에 수십억 원을 호가하는 아파트나 빌라 혹은 단독주택이 나오면 또 이런 집에는 누가 사는지 혼자 부러움과 선망의 시선을 보내곤 한다. TV드라마나 영화에 나오는 부자들의 생활과 모습에서도 내용보다는 그들의 옷차림과 악세사리나 집...

-

우리아이 부자만들기 프로젝트

2016년이 시작된지 벌써 3주가 지나가고 있다. 매년 이맘때 새해의 소원을 빌며서 부푼 마음으로 한 해를 시작하지만 실제 그 목표를 위해서 꾸준히 준비하고 실천하는 경우는 많지 않다. 이유는 역시 습관이 되어 있느냐 안되어 있느냐라고 볼 수 있는데 우리의 인생이 학생시절에 정해진 시험기간에 몇 권의 책만 공부해서 시험보는 중간,기말고사가 아니라 무엇을 하더라도 꾸준하게 몸에 베어 있느냐가 중요하기 때문이다. 돈에 대한 운용 즉,투자에 있...

-

행복(幸福)을 저축(貯蓄)하자

빙하(氷河)가 갈라져서 생긴 좁고 깊은 틈을 크레바스라고 한다. 빙하의 불규칙한 이동으로 압축과 신장이 일어나서 크레바스가 생긴다고 하는데 빙하지대를 탐험하는 모험가들이 크레바스 때문에 곤경에 빠지거나 목숨을 잃는 경우도 있다고 한다. 인생에도 크레바스가 있다. 삶의 흐름이 흉(凶)에 접어들었을 때이다. 일상에서 발생하는 사소한 짜증은 생각의 크레바스가 될 것이고, 학생에게는 학마운이 학업의 크레바스가 될 것이다. 직장을 잃은 실직자에게는 생...