유럽 탄소배출권 가격이 급등하는 이유 [김태선의 탄소배출권]

유럽 탄소배출권 수요증가·공급감소로 가격 급등

1990년 대비 2030년까지 온실가스 55% 감축목표

유럽 천연가스 가격급등, 탄소배출권 매수세 자극

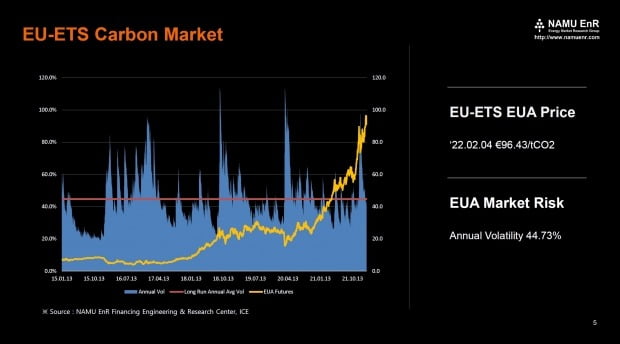

이같은 배출권 가격급등에는 다른 시장과 마찬가지로 탄소배출권에 대한 공급축소와 수요증가에 기인합니다. 그 대표적인 원인으로 유럽지역의 온실가스 감축 목표 상향 조정과 유럽지역의 천연가스 가격상승, 시장안정화 조치, 유럽지역의 경기회복 요인들을 꼽을 수 있습니다.

유럽연합(EU) 집행위원회는 작년 7월 14일, 2030년까지 EU 역내 온실가스 배출량을 1990년 대비 55% 감축하기 위한 '피트 포 55'(Fit for 55) 정책을 발표했습니다. 당초 감축 목표 40%에서 15%포인트(p)증가한 셈입니다. 수급의 관점에서 보면, 이는 이행기간이 경과할수록 할당량의 축소로 탄소배출권 공급을 줄이겠다는 내용으로 해석됩니다.

러시아는 작년 하반기부터 북대서양조약기구(NATO)의 동진에 대한 우려와 우크라이나의 NATO 가입을 저지하기 위해 전쟁 분위기를 고조시키고 있습니다. 이 여파로 작년 유럽지역의 천연가스 공급 중단사태 초래했고 신종 코로나바이러스 감염증(코로나19) 사태 이후 최저점(2020년 6월 25일의 열량단위(MMBtu)당 1482달러) 대비 작년 10월 5일에는 6.312달러로 325.9% 상승했습니다.

유럽 탄소배출권시장도 강세장을 연출했습니다. 코로나19가 정점에 달했던 2020년 3월 18일 톤당 15.71유로를 형성한 이후 올 2월 4일에는 톤당 96.43유로로 513.8%의 상승세를 보였습니다. 유럽지역의 온실가스 감축목표의 상향조정 후 천연가스 가격 급등에 따른 전력회사들의 연료전환이 가속화되면서 탄소배출권 수요를 촉발했고 그 결과 배출권가격 상승으로 이어진 겁니다.

이에 대한 해결책으로 EU집행위는 2014년부터 2016년간 경매 예정인 9억톤의 경매 연기(Back-Loading) 조치를 발동하는 등 시장안정화 조치(MSR·Market Stability Reserve) 방안을 발표했습니다.

MSR제도는 시장에 유통 중인 수량이 8억3300만 배출권(EUA)을 초과해 과잉 공급된 경우, 경매 수량을 유통 배출권 수량의 24%(2019~2023년)만큼 줄여 배출권 공급하고 반대로 유통 중인 배출권 수량이 4억 EUA 미만인 경우는 경매 수량을 1억 EUA 만큼 증가시켜 배출권 공급을 늘리도록 설계됐습니다.

최근 들어 미국을 중심으로 금리상승에 대한 우려와 함께 물가 상승(인플레이션) 헤지 차원에서 실물자산의 매수세는 지속적으로 강화될 전망입니다. 이에 대한 대표적인 투자자산은 에너지 상품들로 이 가운데서도 가장 대표적인 자산은 탄소배출권입니다. 따라서 탄소배출권시장 투자에 앞서 배출권 제도와 정책에 대한 이해와 에너지 시장에 대한 분석이 필요합니다.

<한경닷컴 The Moneyist> 김태선 NAMU EnR 대표이사 | Carbon Market Analyst

"외부 필진의 기고 내용은 본지의 편집 방향과 다를 수 있습니다."

독자 문의 : thepen@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

[올림픽] '전쟁 가능성' 우크라이나, 2030년 동계올림픽 유치 나설 듯

러시아의 우크라이나 침공 우려가 커지는 상황에서 우크라이나가 2030년 동계올림픽 유치에 나설 것으로 예상된다.우크라이나 현지 매체들이 18일 보도한 바에 따르면 바딤 구트자이트 우크라이나 체육부 장관은 의회에서 2030년 동계올림픽 유치에 대한 질문을 받고 "현재 동계 스포츠 관련 시설이 부족하지만 유치에 나설 준비를 하고 있다"고 답했다.우크라이나가 2030년 동계올림픽 유치에 나설 경우 해당 도시는 수도인 키예프가 될 가능성이 크다.올해 베이징 동계올림픽은 20일 막을 내리고 2026년 대회는 이탈리아 밀라노와 코르티나담페초에서 분산 개최된다.2030년 동계올림픽 개최지는 아직 정해지지 않았으며 현재 일본 삿포로, 미국 솔트레이크시티, 캐나다 밴쿠버 등이 후보지로 거론된다.우크라이나는 이번 베이징 동계올림픽에서 18일까지 스키 프리스타일에서 은메달 1개를 획득했다.우크라이나는 2030년 세계박람회도 오데사에 유치하기 위해 부산, 러시아 모스크바, 이탈리아 로마, 사우디아라비아 리야드 등과 경쟁하고 있다./연합뉴스

![[올림픽] '전쟁 가능성' 우크라이나, 2030년 동계올림픽 유치 나설 듯](https://img.hankyung.com/photo/202202/ZK.28998548.3.jpg)

-

2

미국은 러시아가 우크라이나를 침공해 서방의 제재를 받을 경우, 국제사회에서 '왕따'(pariah)가 될 것이라고 경고했다. 블라디미르 푸틴 러시아 대통령이 긴장을 고조시킬수록 금융 제재와 수출 통제 등 경제적 압박을 가할 것이라며 압박 수위를 높인 것이다.18일(현지시간) 달리프 싱 백악관 국가안보 부보좌관은 언론 브리핑에서 "국제 금융시장에서 고립되고 가장 정교한 기술 자원을 박탈당할 것"이라면서 이같이 밝혔다.미국은 그동안 러시아의 우크라이나 침공 시 금융 제재와 첨단기술 수출 통제 등 강력한 경제 제재를 부과하겠다면서 압박하면서 유럽을 비롯한 전 세계 동맹들과 협의를 진행해 왔다.미국은 금융 제재 등이 러시아의 대형 금융기관과 국영기업에 즉각적인 영향을 미치기 위해 고안됐다고 설명했다. 싱 부보좌관은 "금융 제재는 러시아로 향하는 외국인 자본을 허락하지 않고, 수출 통제는 러시아가 경제를 다변화하는 데 필요한 중요 기술의 투입을 허락하지 않을 것"이라고 말했다. 그는 러시아에 수출 통제를 가할 경우 러시아가 중국 등 다른 나라를 통해 기술 수입을 대체하는 것이 가능하지 않을 것이라고도 했다.싱 부보좌관은 러시아가 제재를 받으면 극심한 자본 유출, 통화 압력 증가, 치솟는 물가, 차입 비용 증대, 경기 위축, 생산 능력 약화 등 경제적 타격을 받을 것이라고 강조했다. 그는 "푸틴이 유리한 패를 쥐고 있지 않다는 것은 의심의 여지가 없다"고 설명했다.이어 그는 미국과 동맹이 최종 제재안에 대해 수렴하고 있다면서 "모든 옵션이 테이블에 올라 있다"고 말했다.다만 국제은행간통신협회(SWIFT) 결제망에서 러시아를 배제하는 조처는 초기 제재에 포함되지 않을 수 있다고 말했다. SWIFT 결제망 접근 차단은 러시아를 공식적인 국제금융 거래에서 퇴출하는 것이다. 현재 이란과 북한 정도에 적용할 정도의 초강력 경제 제재다.한편 앤 뉴버거 백악관 국가안보회의 사이버·신기술 부보좌관은 이날 브리핑에서 최근 우크라이나 은행 등이 광범위한 사이버 공격을 받은 것과 관련해 이를 러시아의 소행으로 본다고 밝혔다. 지난 15일 우크라이나의 프리바트방크, 오샤드방크 등 일부 은행과 국방부 웹사이트는 사이버 공격을 받은 바 있다.미국이 러시아의 책임을 이렇게 빨리 공개한 것은 이례적인 일로 평가된다. 뉴버거 부보좌관은 러시아의 행동을 신속히 규탄할 필요성 때문이라고 했다.신현보 한경닷컴 기자 greaterfool@hankyung.com

-

3

업계 1위까지 출혈경쟁…삼성운용, 인기 ETF 수수료 싹 낮췄다

자산운용사 간 상장지수펀드(ETF) 운용 보수 인하 경쟁이 격화되고 있다. 업계 1위 삼성자산운용까지 ‘업계 최저 보수’를 마케팅 전략으로 꺼내 들면서 자산운용업계 전반의 수익성 악화 우려가 커지고 있다.19일 삼성자산운용은 미국 대표 지수를 추종하는 ETF 4종에 대한 총보수를 연 0.05%에서 0.0099%로 인하한다고 밝혔다. 연 0.0099%는 국내 최저 수준이다. 1억원을 넣을 경우 투자자가 부담하는 비용이 1만원이 채 안 되는 셈이다.적용 대상은 'KODEX 미국S&P500TR', 'KODEX 미국나스닥1KODEX 미국 S&P500(H)'00TR', 'KODEX 미국나스닥100(H)' 등이다. S&P500과 나스닥100지수는 기관은 물론 개인 투자자들 모두 선호하는 자산군이다. 2021년 4월 출시된 KODEX 미국S&P500TR의 순자산은 3년여 만에 1조원(1조4억원)을 돌파했다.국내 ETF 시장이 137조 이상으로 커지면서 자산운용사들은 제살깎기식 치킨게임을 벌이고 있다. 미래에셋자산운용은 지난달 'TIGER 리츠부동산인프라' 총보수를 0.29%에서 0.08%로 인하했다. 삼성자산운용이 비슷한 상품을 0.09%로 내놓자 맞불을 놓은 것이다. 국내 ETF 시장을 양분하는 삼성자산운용과 미래에셋자산운용은 치열한 선두 다툼을 벌이고 있다. 2020년 말까지만 해도 삼성자산운용의 점유율이 50%를 웃돌았지만, 현재 2위인 미래에셋자산운용과의 점유율 차이는 2% 안팎에 불과하다.후발 주자들도 울며 겨자 먹기로 경쟁에 뛰어들고 있다. ETF가 공모펀드를 대신할 '미래 먹거리'가 될 것으로 확신하고 있어서다. 실제 중소형 자산운용사들은 공격적인 행보를 보이고 있다. 한국투자신탁운용의 ‘미국30년국채선물레버리지(합성H)’ 총보수는 0.25%다. 전

![넷플릭스, 가입자 순증 꺾였다…악재 쏟아진 기술주 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202404/B20240419072033320.jpg)