금융 투자도 '지피지기 백전불태'입니다 [이연정의 슬기로운 금융생활]

'위험 관리의 중요성' 대두

분산 투자 필요…위기 상황 대비해야

금융상품에 투자할 경우 손실이 발생하는 요인은 특정 금융상품의 개별적인 요인과 금융시장 상황에 따른 요인으로 구분할 수 있습니다. 그리고 특정 금융상품의 개별적인 요인으로 가치가 하락하는 경우는 투자 대상에 대한 철저한 분석을 통해, 금융시장 상황에 따라 금융상품 가치가 동반 하락하는 경우는 장기투자를 통해 위험을 최소화할 수 있습니다.

하지만 일반적인 투자자가 투자 대상을 철저히 분석해 위험을 피하는 것은 매우 어렵습니다. 따라서 특정 상품에서 큰 손실이 발생하더라도 이로 인한 타격이 크지 않도록 골고루 투자하는 방식이 최선일 수 있습니다. 일부 상품에서 거두는 이익이 일부 상품에서 발생하는 손실을 메꾸고도 남을 수 있도록 관리하는 방식인 것입니다.

금융시장 상황에 따라 금융상품 가치가 동반 하락한 경우라면 성급히 처분하기보다는 시장 상황이 좋아질 때를 기다려야 합니다. 시장 위기 상황은 투자의 대가일지라도 예측이 쉽지 않습니다. 하지만 위기 상황에서는 금융자산 가격이 대폭 하락함에 따라 오히려 좋은 투자 기회가 될 수 있습니다.

금융시장은 자본주의 사회의 전쟁터입니다. 하지만 '지피지기 백전불태', 금융시장과 금융상품에 대해 잘 이해하고 본인의 투자 능력에 맞게 투자하면 좋은 성과를 얻을 수 있을 것입니다.

<한경닷컴 The Moneyist> 이연정 CFA 한국협회 금융지성위원회 위원

"외부 필진의 기고 내용은 본지의 편집 방향과 다를 수 있습니다."

독자 문의 : thepen@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

KB금융그룹의 올해 1분기 당기순이익이 4년 만에 최저치에 그쳤다. 핵심 자회사인 국민은행이 홍콩 H지수 주가연계증권(ELS) 자율배상 비용 8620억원을 충당부채로 반영하면서다. KB금융은 금융권 최초로 ‘배당총액 기준 분기 균등배당’을 도입하는 등 주주 환원 강화 카드를 꺼냈다. KB금융 주가는 이날 0.58% 오른 6만9300만원에 마감됐다. 이자·수수료 수익 '증가'KB금융은 1분기 순이익이 1조491억원으로 집계됐다고 25일 발표했다. 작년 1분기(1조5087억원)와 비교해 30.5% 감소한 것으로 2020년(7295억원) 이후 가장 적다. 단 일회성 비용(ELS 배상)을 제외할 경우 당기순이익은 1조5929억원으로 지난해 실적을 웃돈다.KB금융의 1분기 이자이익은 3조1515억원으로 작년 1분기(2조8239억원)보다 11.6% 증가했다. 고금리가 이어지는 가운데 국민은행 원화대출금이 작년 말보다 2조원 넘게 늘어나면서다. 수익성 지표인 순이자마진(NIM)도 국민은행이 고금리로 조달한 정기예금 만기가 끝나면서 작년 4분기(2.08%)에 비해 0.03%포인트 상승한 2.11%를 기록했다. 전체 영업이익(4조4412억원)에서 이자이익이 차지하는 비중은 70.9%를 기록했다. 주식 거래 수수료 증가와 인수금융 주선 등 투자

-

2

태국 중앙은행이 정부가 추진하는 현금성 지원금 사업에 반대 의견을 표명했다. 재정 건전성을 저해하고 경기 부양 효과도 일시적이라는 지적이다. 태국 정부는 중앙은행의 반대에도 지원금 정책을 강행할 방침이다.25일(현지시간) 태국 현지 매체 방콕포스트 등에 따르면 태국 중앙은행(BOT)은 태국 정부가 추진하고 있는 현금성 지원금 지급 계획을 재고할 것을 권고하는 내용의 긴급 서한을 정부에 발송했다. 태국 정부는 지난 10일 국민 5000만명에게 1인당 1만밧(약 37만원)을 지급할 계획이라고 밝혔다. 월 소득 7만밧(약 260만원) 미만, 은행 잔고 50만밧(약 1860만원) 미만인 16세 이상 국민들을 지원 대상으로 선정됐다. 이에 필요한 예산 5000억밧(약 18조원)은 국영 은행 등을 통해 조달할 예정이었다.태국 중앙은행은 전 국민 대신 경제적 취약계층 1500만명에 한해 지원금을 배분하는 대안을 제시했다. 또 지원금을 단계적으로 지급해서 재정 안정성에 미치는 악영향을 최소화할 것을 권고했다. 태국 중앙은행은 “재원 총 5000억밧이 필요한 정부 계획은 장기적인 재정 부담, 국가신용등급 강등, 투자자 신뢰 상실 등의 부

-

3

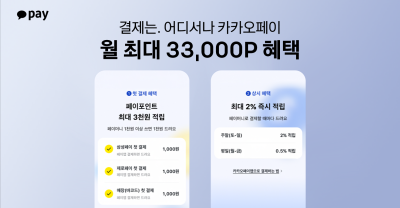

카카오페이가 삼성페이·제로페이 연동에 발맞춰 월 최대 3만3000포인트를 적립할 수 있는 프로모션을 준비했다고 25일 밝혔다.카카오페이 애플리케이션(앱)에서 카카오페이머니로 결제할 경우 결제 금액의 최대 2%를 포인트로 받을 수 있다. 결제 건당 최대 적립앱 및 횟수 제한은 없다. 사용자당 월 최대 3만포인트를 적립할 수 있다.카카오페이 결제를 처음 이용하는 고객을 위한 혜택도 있다. 카카오페이 바코드로 첫 결제를 하는 사용자와 카카오페이 앱에서 삼성페이 결제를 처음 한 사용자, 카카오페이 속 제로페이를 통해 소상공인 매장에서 처음 결제한 사용자에게 각각 1000포인트, 최대 3000포인트를 제공한다. 카카오페이머니로 1000원 이상 결제시 혜택을 받을 수 있다.카카오페이 사용자는 지난 17일부터 카카오페이 앱 내에서 삼성페이 마그네틱보안전송(MST) 기능이나 제로페이 QR코드를 이용할 수 있다. 이번 연동으로 카카오페이는 간편결제 서비스 중 가장 많은 오프라인 결제처를 확보하게 됐다.카카오페이 관계자는 “삼성페이·제로페이와 연동을 기념해 사용자에게 더 풍부한 혜택을 돌려드리기 위해 이번 프로모션을 마련했다”며 “폭넓은 결제처를 확보한 만큼 앞으로 더 다양한 혜택을 드리기 위해 서비스를 고도화하겠다”고 말했다.서형교 기자 seogyo@hankyung.com